Berapa kos insurans banjir?

- 3447

- 467

- Ms. Van Schinner

Foto: Bobvila.com

Sorotan

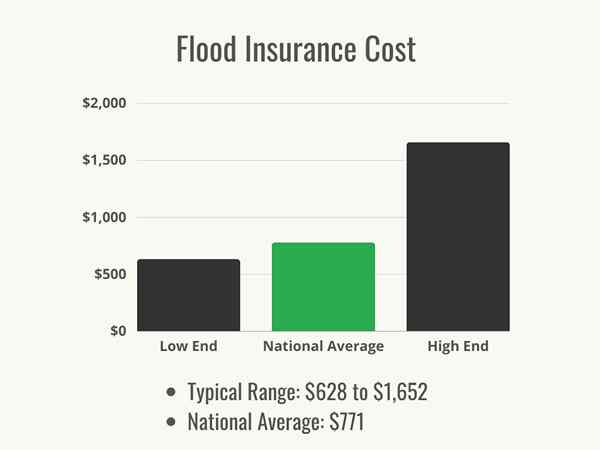

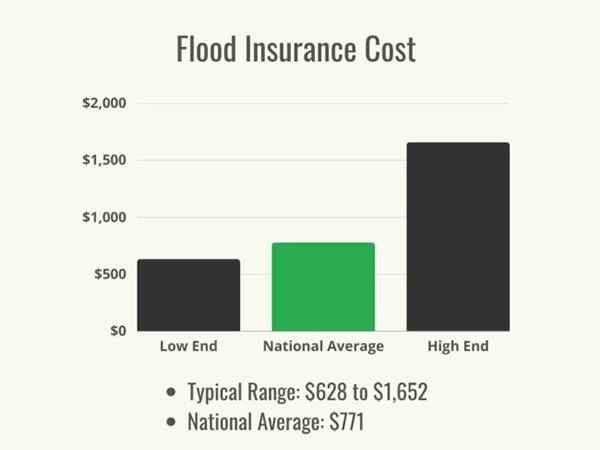

- Kos Insurans Banjir antara $ 628 dan $ 1,652, dengan purata kebangsaan sebanyak $ 771.

- Kos yang tepat untuk pelanggan bergantung pada risiko banjir mereka, lokasi rumah mereka, dan jumlah liputan yang mereka pilih.

- Insurans pemilik rumah bermanfaat bagi mereka yang tinggal di zon banjir berisiko tinggi, tetapi ia juga boleh menjadi pembelian pintar bagi pemilik rumah dengan risiko banjir yang lebih rendah.

Ramai pemilik rumah yang belum membaca polisi insurans pemilik rumah mereka menganggap bahawa mereka dilindungi sepenuhnya terhadap semua bencana alam-tetapi. Sebilangan besar polisi insurans pemilik rumah secara khusus tidak termasuk liputan kerosakan banjir untuk satu sebab mudah: terlalu mahal untuk membayar. Perlindungan banjir tidak kos efektif sebagai kemasukan dalam polisi insurans pemilik rumah umum. Akibatnya, pemilik rumah di kawasan yang mungkin banjir akan sangat mempertimbangkan untuk membeli insurans berasingan untuk banjir, dan dalam beberapa kes, bergantung kepada kedudukan tanah di peta zon banjir, mereka mungkin dikehendaki oleh peminjam gadai janji mereka. Jadi berapa banyak insurans banjir? Menurut Nerdwallet, kos insurans banjir antara $ 628 dan $ 1,652 setahun, atau $ 771 secara purata. Kos tambahan ini boleh menjadi kejutan kepada pemilik rumah, tetapi lebih baik terkejut dengan perbelanjaan tambahan insurans banjir daripada mengalami kerugian akibat banjir dan mengetahui bahawa ia tidak akan dilindungi. Pemilik rumah mungkin tertanya -tanya, "Adakah saya memerlukan insurans banjir?"Untuk menjawabnya, pemilik rumah perlu melihat bagaimana risiko dinilai dan memutuskan apakah polisi insurans banjir bernilai bagi mereka.

Faktor dalam Mengira Kos Insurans Banjir

Foto: Istockphoto.com

Terdapat banyak perkara yang tidak diketahui oleh pemilik rumah mengenai insurans banjir. Untuk memulakan, tidak semua rumah memerlukan insurans banjir. Dataran atau lereng bukit yang tidak dekat dengan air mungkin kelihatan seperti lokasi berisiko rendah, dan secara umum, mereka. Untuk memeriksa, pemilik rumah akan ingin melihat peta banjir yang disediakan oleh Agensi Pengurusan Kecemasan Persekutuan (FEMA), yang menguruskan bencana alam dan menilai risiko bahawa kawasan yang berbeza akan mengalami mereka. Peta FEMA membolehkan pengguna menyemak zon banjir mereka melalui alamat atau kod zip. Adalah penting bagi pemilik rumah untuk memastikan peta FEMA terkini yang ada; peta ini sering diganti semula kerana cuaca dan pembangunan membentuk semula tanah.

Pemilik rumah yang terletak di zon banjir yang jelas mungkin dikehendaki oleh peminjam mereka untuk mengambil polisi insurans banjir, tetapi bagi yang lain, peta ini dapat membantu menilai risiko keseluruhan dan membantu mereka memutuskan sama ada perlindungan insurans banjir diperlukan atau tidak diperlukan. Setelah menentukan bahawa ini adalah komponen penting dalam melindungi rumah dan kandungannya, langkah seterusnya adalah untuk pemilik rumah untuk mempertimbangkan bagaimana kadar dikira. Mungkin berguna bagi mereka untuk menggunakan penganggar kos insurans banjir untuk mendapatkan idea kos.

Risiko dan ketinggian keseluruhan banjir

FEMA Banjir Zon Peta Menetapkan Kawasan Berdasarkan Kemungkinan Keseluruhan Mereka Untuk Banjir. Rumah yang dikategorikan oleh FEMA berada di dataran banjir 100 tahun menghadapi kos tahunan yang jauh lebih tinggi daripada rumah yang berada di kawasan sederhana hingga berisiko rendah. Lokasi berisiko tinggi termasuk kawasan rendah dan kawasan dengan sumber air berdekatan, seperti kawasan pantai dan dataran banjir berhampiran sungai. Pada tahun -tahun sebelumnya, FEMA menyediakan pemilik rumah berhampiran dataran banjir dengan sijil ketinggian, yang boleh digunakan untuk menentukan risiko keseluruhan mereka dan menetapkan kadar insurans banjir mereka. Mereka tidak lagi digunakan untuk menentukan kadar, tetapi mereka boleh diperoleh dan digunakan untuk mengimbangi kos insurans jika pemilik rumah telah mengambil langkah untuk meningkatkan rumah mereka di atas banjir yang dijangkakan.

Sehingga Oktober 2021, penilaian risiko FEMA 2.0 diperkenalkan, yang direka untuk lebih tepat menilai risiko banjir berdasarkan data khusus ke lokasi rumah. Sistem ini dimaksudkan untuk membuat kadar lebih adil dengan mendasarkan mereka pada faktor -faktor seperti ketinggian rumah, kekerapan banjir, dan kos untuk membina semula rumah sekiranya berlaku kerosakan banjir.

Negeri kediaman dan lokasi rumah

Walaupun kos purata insurans banjir adalah $ 771, kos boleh berbeza mengikut lokasi. Beberapa negeri paling mahal untuk insurans banjir berada di timur laut, di mana negeri-negeri yang lebih rendah dan mempunyai pendedahan pantai yang ketara. Kos purata insurans banjir di Florida agak rendah pada $ 628, sedangkan Connecticut, Maine, dan Rhode Island disertai oleh New Mexico dan Hawaii sebagai negara paling mahal di negara ini untuk insurans banjir. Negeri dataran dan mereka yang tidak mempunyai kawasan pesisir atau sungai yang ketara adalah kawasan yang lebih murah untuk insurans banjir. Anehnya, beberapa negeri yang mempunyai risiko banjir yang signifikan menawarkan beberapa kadar terendah di negara ini, seperti Texas dan Louisiana.

Walaupun di dalam setiap negeri, lokasi tertentu rumah dapat mempengaruhi kadar pemilik rumah yang akan membayar. Sekiranya rumah di atas bukit, sebagai contoh, kadarnya mungkin lebih rendah daripada seseorang yang rumahnya betul -betul di sebelah tebing sungai walaupun kedua -duanya berada di kawasan risiko yang sama. Senarai berikut menunjukkan kos purata insurans banjir di negeri -negeri tertentu:

- California: $ 916

- Colorado: $ 1,004

- Jersi baru: $ 963

- North Carolina: $ 754

- Ohio: $ 1,248

- Texas: $ 676

Jenis dasar

Terdapat dua jenis dasar asas, dengan yang pertama ditadbir oleh Program Insurans Banjir Kebangsaan (NFIP). Liputan boleh dibeli secara langsung melalui NFIP, dengan had $ 250,000 pada liputan bangunan dan $ 100,000 pada liputan kandungan. Di samping itu, syarikat insurans swasta menawarkan insurans banjir, tetapi banyak polisi tersebut sebenarnya ditanggung oleh NFIP dan mengikuti garis panduan yang sama. Beberapa syarikat insurans swasta menawarkan polisi yang berasingan dari NFIP dan mempunyai had liputan yang lebih tinggi.

Jenis liputan

Apa yang dilindungi insurans banjir? Setiap polisi dibahagikan kepada dua kategori: liputan bangunan dan kandungan. Liputan bangunan merangkumi kerosakan struktur bangunan itu sendiri dan perkara-perkara yang dilampirkan kepadanya: asas, dinding, terbina dalam, dan sistem rumah. Perlindungan kos penggantian biasanya akan digunakan untuk struktur oleh kedua -dua NFIP dan penanggung insurans swasta, yang bermaksud pembekal insurans akan membayar kos untuk membina semula rumah pada harga pasaran semasa, kurang ditolak.

Kandungan Liputan membayar barang dan peralatan peribadi yang tidak dilampirkan pada struktur. Liputan kandungan dari NFIP membayar berdasarkan nilai tunai sebenar barang yang dimusnahkan, yang bermaksud bahawa pemilik rumah akan menerima nilai susut nilai item, kurang deductible, dan tidak akan menerima versi baru item tersebut. Penanggung insurans swasta boleh menawarkan pemilik rumah pilihan antara liputan kos penggantian dan nilai tunai sebenar ketika datang ke kandungan. Setiap kategori tertakluk kepada deductionnya sendiri sebelum insurans akan mula membayar.

Umur Rumah, Reka Bentuk, dan Pembinaan

Rumah Baru dibina dengan pencegahan banjir dan pengurangan dalam fikiran. Bahan pembinaan yang menentang kerosakan air dan gaya pembinaan, seperti longkang lantai bersepadu pada paras yang lebih rendah untuk mempercepat saliran sekiranya banjir, dapat mengurangkan jumlah kerosakan yang disebabkan oleh banjir dan mengurangkan kos keseluruhan pembaikan. Hasilnya rumah yang lebih baru, terutama yang merangkumi ciri -ciri ini, kos kurang untuk memastikan. Rumah yang lebih tua tidak akan memasukkan ciri -ciri reka bentuk ini dan boleh lebih mahal untuk dibaiki, terutamanya jika trim vintaj dan papan lantai tidak dapat digantikan dengan produk dari rak dan memerlukan pembinaan tersuai. Bahan yang lebih tua juga boleh menjadi lebih kering dan lebih menyerap daripada bahan -bahan yang lebih baru dan dengan itu lebih mudah merosakkan dan acuan. Oleh itu, rumah yang lebih tua pada umumnya lebih mahal untuk memastikan. Meningkatkan rumah, memasang bukaan lantai dan longkang, dan juga mengisi ruang bawah tanah (terutamanya di kawasan berisiko tinggi) dapat mengurangkan kos polisi insurans banjir.

Boleh ditolak dan jumlah liputan

Seperti mana-mana insurans, jumlah kos polisi dan kos keluar-poket apabila tiba masanya untuk memfailkan tuntutan boleh tweak berdasarkan keseimbangan antara berapa banyak liputan pemilik rumah yang dikehendaki dan berapa tinggi mereka mahu ditolak mereka akan menjadi. Polisi dengan tahap liputan yang lebih rendah dan deductible yang tinggi akan menelan belanja paling sedikit, sedangkan dasar yang mempunyai had liputan yang lebih rendah dan lebih tinggi akan menaikkan jumlah kos.

Bagi rumah di mana risiko banjir lebih rendah, potongan yang lebih tinggi dapat masuk difailkan untuk memastikan premium lebih rendah masuk akal. Di kawasan berisiko tinggi, liputan yang rendah dan potongan yang tinggi mungkin merasa lebih baik di dompet pada mulanya tetapi akan menyakitkan apabila tiba masanya untuk tuntutan utama yang difailkan. Mengimbangi nombor -nombor ini terhadap risiko yang benar.

Lokasi Kandungan Rumah

Insurans banjir melalui NFIP tidak akan meliputi barang peribadi yang disimpan di ruang bawah tanah, walaupun beberapa syarikat insurans banjir swasta mungkin. Logik di sana adalah bahawa jika pemilik rumah tahu mereka berada di kawasan di mana risiko cukup besar bahawa mereka telah membeli insurans banjir, mereka perlu berusaha untuk melindungi harta mereka sendiri dengan menyimpannya dengan teliti di atas paras banjir jika di semua yang mungkin, dan dengan menyimpan barang -barang yang signifikan di lokasi di mana mereka kurang berkemungkinan terjejas. Pemilik rumah dinasihatkan untuk menyimpan barangan berharga atau sentimental di lokasi yang lebih tinggi atau melindungi mereka dalam bekas kedap air. Barang -barang sentimental mengetepikan, walaupun lokasi utiliti rumah adalah pertimbangan; Sekiranya mereka dinaikkan, insurans banjir mungkin tidak akan mahal.

Foto: Istockphoto.com

Jenis insurans banjir

Pemilik rumah mempunyai pilihan untuk membeli insurans banjir melalui program insurans banjir kebangsaan atau melalui penanggung insurans swasta. Setiap jenis insurans mempunyai perbezaannya, serta beberapa kebaikan dan keburukan.

Program Insurans Banjir Kebangsaan (NFIP)

Insurans banjir FEMA melalui NFIP mempunyai sejumlah faedah kepada pemilik rumah. Pertama, ia boleh menawarkan liputan kepada mana -mana pemilik rumah dan, di sesetengah komuniti, kepada penyewa, tanpa mengira tahap risiko rumah. Rancangan NFIP disokong oleh kerajaan persekutuan, jadi tidak ada yang bimbang kepada pemilik rumah tentang membayar liputan yang kemudiannya hilang secara ajaib ketika tiba masanya untuk membuat tuntutan. Walau bagaimanapun, program NFIP mempunyai jumlah liputan maksimum ($ 250,000 untuk liputan bangunan dan $ 100,000 untuk kandungan), yang mana beberapa pemilik rumah mungkin tidak mencukupi. Di samping itu, rancangan NFIP tidak akan meliputi kerosakan yang berlaku akibat peralihan tanah atau yang ada di harta benda tetapi di luar rumah. Tidak seperti penanggung insurans swasta, bagaimanapun, rancangan NFIP tidak dapat menurunkan liputan jika penilaian risiko berubah, jadi ada jaminan liputan yang mungkin tidak berlaku dengan penanggung insurans lain.

Insurans banjir peribadi

Penanggung insurans swasta boleh menawarkan had liputan yang lebih tinggi daripada NFIP, dan sering menambah liputan perbelanjaan hidup jika pemilik rumah terpaksa tinggal di tempat lain selain rumah mereka semasa pembaikan atau pembangunan semula, kedua -duanya adalah manfaat yang jelas jika rumah itu bernilai tinggi dan berada di lokasi di mana kerosakan yang meluas mungkin. Walau bagaimanapun, jika tahap risiko berubah apabila FEMA menyusun semula penilaiannya, penanggung insurans swasta boleh membatalkan liputan dengan amaran yang sangat sedikit dan tiada rundingan, meninggalkan pemilik rumah tanpa liputan dan menghadapi tempoh menunggu sebulan sebelum dasar NFIP yang baru dibeli akan berkuatkuasa, jadi maka Liputan yang lebih baik yang disediakan oleh penanggung insurans swasta datang dengan risiko.

| Nfip | Insurans banjir peribadi | |

| Kehilangan liputan penggunaan | Tidak | Ya |

| Tempoh menunggu | 30 hari | 2 minggu atau lebih |

| Had membina semula maksimum | $ 250,000 | $ 500,000+ |

| Liputan tertakluk kepada perubahan dengan penilaian risiko | Tidak | Ya |

| Ketersediaan di seluruh negara | Ya | Tidak dijamin |

| Perlindungan Bangunan Kos Penggantian | Ya | Ya |

| Perlindungan Kandungan Kos Penggantian | Tidak | Ya |

Apa yang dilindungi insurans banjir?

Liputan NFIP, di mana banyak penanggung insurans swasta mendasarkan liputan mereka, akan meliputi kerosakan apabila banjir semula jadi meliputi sekurang -kurangnya 2 ekar tanah dan sekurang -kurangnya dua harta benda. Liputan ini merangkumi:

- Pembersihan bawah tanah yang dibanjiri

- Sistem elektrik

- Sistem paip

- Pemanas air

- Relau

- Asas

- Peralatan terbina dalam dan mudah alih

- Pakaian

- Perabot

- Karya seni

- Langsir

- Kabinet

Walau bagaimanapun, insurans banjir terhad kepada banjir yang berlaku secara semulajadi akibat ribut, taufan, atau penyatuan berskala besar. Ia tidak akan meliputi kerosakan pada:

- Kolam renang

- Dek

- Teres

- Landskap

- Kertas kerja atau wang tunai

- Barang peribadi yang disimpan di ruangan bawah tanah

- Kenderaan

Insurans banjir swasta tidak mempunyai batasan yang sama seperti liputan NFIP, dan boleh menawarkan liputan untuk:

- Kehilangan penggunaan

- Kehilangan penghindaran

- Kos penggantian untuk barang

- Barang -barang yang disimpan di ruang bawah tanah

Keterbatasan ini adalah kunci untuk diingat: Insurans Banjir NFIP akan meliputi barangan peribadi, tetapi tidak jika mereka disimpan di ruangan bawah tanah, jadi pemilik rumah ingin merancang dengan sewajarnya. Begitu juga, mereka ingin memastikan bahawa jumlah wang tunai yang besar dan kertas penting atau berharga disimpan dalam bekas kedap air untuk pemeliharaan sekiranya berlaku banjir.

Adakah saya memerlukan insurans banjir?

Menambah insurans banjir kepada kos insurans pemilik rumah boleh menjadi sukar bagi pemilik rumah untuk membungkus kepala mereka, tetapi dalam beberapa kes ia tidak dapat dielakkan. Bagaimana pemilik rumah boleh memberitahu jika mereka memerlukan insurans banjir? Pertama, mereka perlu menyemak kedudukan rumah mereka di peta banjir FEMA dengan mencari zon banjir dengan kod zip. Mereka perlu mempertimbangkan sejarah banjir di kawasan itu, berdekatan dengan badan air yang boleh atau sering kali banjir, dan apa yang mereka akan hilang jika rumah mereka dibanjiri. Faktor -faktor ini perlu seimbang terhadap kos insurans banjir, akhirnya memaklumkan sama ada membayar insurans banjir masuk akal. Mereka juga boleh mempertimbangkan untuk berunding dengan pemberi pinjaman gadai janji mereka yang berfokus pada laser untuk melindungi pelaburan mereka, jadi jika pemberi pinjaman percaya bahawa rumah memerlukan insurans banjir, itu dilakukan. Kerosakan air boleh menjadi bencana mahal, dan 1 kaki air boleh menyebabkan kerosakan bernilai $ 29,000 ke rumah 1,000 kaki persegi. Mereka yang tinggal di kawasan yang mempunyai risiko banjir yang munasabah perlu mempertimbangkan pilihan mereka dengan teliti.

Di kebanyakan lokasi, penyewa boleh membeli polisi insurans banjir untuk kandungan rumah mereka. Kerosakan yang disebabkan oleh harta dan struktur rumah akan menjadi tanggungjawab tuan tanah, jadi penyewa tidak perlu membayar liputan itu, tetapi terutama di kawasan berisiko tinggi itu adalah keputusan yang bijak untuk memastikan barang-barang. Penyewa boleh menyemak dengan tuan tanah untuk melihat apakah ada polisi yang ada, kemudian tentukan apakah mereka perlu membeli polisi untuk melindungi barang -barang peribadi mereka.

Risiko banjir

Menonton berita dengan mudah boleh membuatnya kelihatan bahawa banjir adalah ancaman sebenar: perubahan corak iklim telah mengubah keseimbangan cuaca dan mencipta masalah dengan air di mana tidak ada sebelumnya. Bermula pada akhir 2021, FEMA melaksanakan sistem penilaian risiko baru untuk menetapkan premium yang lebih tepat untuk kawasan yang berbeza. Penilaian ini mengambil lebih banyak faktor apabila menetapkan kadar yang sesuai; Daripada bergantung hanya pada ketinggian dan berdekatan dengan dataran banjir, penilaian risiko 2.0 menganggap seberapa kerap kawasan telah membanjiri sejarah dan berapa banyak kos untuk dibina semula untuk menetapkan kadar lebih tepat. Penilaian ini dapat membantu pemilik rumah menilai betapa mungkin rumah mereka akan banjir dan apa yang mungkin dibina untuk dibina semula, yang akan membantu mereka menentukan sama ada mereka menginginkan ketenangan fikiran yang disediakan oleh liputan banjir.

Keperluan pemberi pinjaman gadai janji

Sekiranya pemberi pinjaman gadai janji memerlukan pemilik rumah untuk membawa insurans banjir, mereka perlu mematuhi.

Malah bagi mereka yang berada di pinggir kawasan di mana ia diperlukan atau yang telah melunaskan gadai janji mereka, ia masih merupakan pelaburan yang bijak untuk melindungi rumah dan kandungannya di kawasan berisiko tinggi.

Foto: Istockphoto.com

Faedah mendapatkan insurans banjir

Bergantung pada lokasi mereka, pemilik rumah mungkin tidak mempunyai pilihan mengenai insurans banjir-mereka yang dikehendaki membelinya dengan pemberi pinjaman gadai janji mereka, misalnya. Tetapi bagi ramai yang tidak dikehendaki membelinya, perlindungan dari salah satu syarikat insurans banjir terbaik masih boleh benar -benar bermanfaat. Kerosakan banjir boleh memusnahkan rumah, baik di peringkat awal merendam harta benda dan struktur dalam air yang mengandungi serpihan dan bakteria, dan kemudian perlahan -lahan dari masa ke masa melalui acuan dan ketidakstabilan struktur yang dapat berkembang sebagai air kering. Mencari dan menilai kerosakan, kemudian membaiki atau menggantikan apa yang perlu dikurangkan, tidak selalu mudah dan sangat mahal. Di samping. Insurans banjir dapat membantu mengurangkan masalah ini.

Perlindungan kewangan

Insurans Banjir memberikan sokongan kewangan yang ketara. Pemilik rumah yang rumahnya dibanjiri semasa acara yang dilindungi boleh mengharapkan sokongan kewangan untuk membawa pulang rumah ke negeri pra-banjir, tanpa mengira had kredit atau simpanan mereka. Insurans akan meliputi kos pembersihan dan pembaikan, dan bergantung kepada polisi, ia mungkin meliputi perbelanjaan sementara pemilik rumah tinggal di tempat lain semasa pembaikan.

Salah satu manfaat terbesar insurans banjir adalah kerana liputan dijamin, pemeriksaan dan pembaikan dapat diselesaikan dengan segera. Tanpa insurans, perkhidmatan sedemikian akan memerlukan perbelanjaan luar poket yang signifikan, yang boleh menyebabkan pemilik rumah melambatkan kerja yang dilakukan. Masalahnya ialah air tidak peduli jika pemilik rumah mempunyai cukup wang untuk menampung kos pemeriksaan acuan atau pembaikan asas yang dikompromi: masalah akan menjadi lebih buruk, tidak lebih baik, jika pembaikan ditangguhkan. Mereka yang mempunyai insurans banjir boleh melakukan kerja yang dilakukan dengan segera dan bukannya membiarkan masalah berkembang dan disebarkan.

Ketenangan fikiran

Terutama di kawasan yang rawan banjir, ancaman kehilangan rumah, harta benda, dan keselamatan kewangan mungkin sangat berat terhadap minda pemilik rumah. Setiap pemilik rumah mempunyai senario mimpi ngeri di belakang fikiran mereka, bertanya kepada diri sendiri apa yang akan mereka ambil dalam perjalanan jika mereka hanya mempunyai beberapa saat untuk meninggalkan api atau ancaman puting beliung. Banjir boleh sama tiba -tiba dan sama seperti merosakkan, jika tidak lebih. Mempunyai liputan kewangan dalam banjir boleh memudahkan pemilik rumah membuat persediaan dan keputusan mengenai tindakan yang perlu diambil dalam keadaan kecemasan.

Cara menjimatkan wang untuk kos insurans banjir

Premium Insurans Banjir sekurang -kurangnya sebahagiannya berdasarkan di mana anda tinggal dan saiz rumah anda kerana kedua -dua faktor ini mempengaruhi risiko syarikat insurans mengambil dengan menginsuranskan rumah anda. Walau bagaimanapun, terdapat beberapa langkah yang boleh anda ambil untuk membayar kurang untuk mendapatkan kos terbaik untuk insurans banjir dan menjimatkan wang.

- Meningkatkan utiliti anda. Sekiranya relau dan pemanas air anda terletak di lantai bawah. Tindakan ini dapat menurunkan kos premium anda.

- Meningkatkan harta anda. Walaupun kos awal mengangkat rumah mungkin tinggi, ia dapat menjimatkan beratus -ratus setiap tahun di insurans banjir. Sebaik sahaja rumah telah dinaikkan, anda perlu mendapatkan sijil ketinggian setiap tahun untuk menerima diskaun ke atas insurans.

- Pasang bukaan atau longkang banjir. Ini memerlukan pengeluaran wang awal tetapi akan terus menjimatkan premium selagi anda mempunyai insurans-dan ia juga dapat mengurangkan kerosakan yang disebabkan oleh banjir.

- Meningkatkan deduction anda. Sekiranya anda mengharapkan untuk kekal di rumah anda untuk beberapa waktu, membina simpanan kecil yang sama dengan deductible yang lebih tinggi dan menyimpan akaun dengan baik, kemudian menaikkan deduction anda. Ini akan mengurangkan kos premium setiap tahun tanpa membuat risiko ditangkap secara kewangan jika anda mengalami banjir dan perlu memfailkan tuntutan.

- Membeli belah. NFIP adalah pilihan yang selamat dan disokong dengan baik, tetapi bergantung pada keadaan anda, anda mungkin mendapat nilai yang lebih baik di sebuah syarikat insurans swasta, jadi pastikan anda mendapatkan lebih dari satu petikan insurans banjir sebelum anda menyelesaikan pelan.

- Berpindah. Sekiranya bergerak mungkin dari segi kewangan dan logistik, berpindah ke kawasan yang kurang berisiko dari segi banjir dapat menyelamatkan anda dari premium mahal dan mengurangkan kemungkinan harus memfailkan tuntutan di masa depan.

Foto: Istockphoto.com

Soalan untuk bertanya mengenai insurans banjir

Insurans banjir, walaupun secara amnya serupa dengan jenis insurans lain, mempunyai parameter dan peraturan yang berbeza daripada polisi lain yang mungkin diketahui oleh pemilik rumah. Akibatnya, penting bagi pemilik rumah untuk bertanya soalan ejen mereka tentang apa sahaja yang kelihatan tidak jelas atau tidak dikenali. Masalahnya ialah apabila pemilik rumah tidak tahu apa soalan yang hendak ditanyakan, jadi berikut adalah beberapa soalan yang mereka yang belum membeli insurans banjir sebelum tidak tahu untuk bertanya.

- Adakah saya benar -benar memerlukan insurans banjir?

- Adakah insurans pemilik rumah saya sudah termasuk klausa banjir?

- Adakah saya memerlukan insurans banjir sebagai penyewa?

- Adakah saya berada di zon banjir?

- Adakah dasar ini termasuk liputan sandaran pembetung?

- Adakah dasar ini merangkumi seluruh rumah dan harta benda saya?

- Apakah titik ketinggian terendah di harta tanah saya?

- Adakah polisi ini membayar nilai tunai sebenar untuk kerosakan atau nilai penggantian penuh?

- Berapa lama tempoh menunggu sebelum polisi ini aktif?

- Apakah alasan yang paling kerap untuk menafikan tuntutan?

- Apakah proses untuk memfailkan tuntutan? Adakah had masa?

Soalan Lazim

Belajar tentang insurans banjir boleh menjadi proses yang menakutkan, terutama bagi mereka yang membeli rumah di banjir untuk kali pertama. Berikut adalah beberapa soalan yang paling biasa dari pemilik rumah yang mencari insurans banjir dan jawapan mereka untuk memberikan asas pengetahuan untuk membandingkan produk.

Q. Bagaimana kadar insurans banjir dikira?

Penanggung insurans akan melihat peta FEMA untuk menentukan umur, saiz, dan reka bentuk rumah, kemudian menggabungkan maklumat tersebut dengan tahap liputan yang dikehendaki oleh pemilik rumah dan deductible yang mereka lebih suka membayar. Bersama -sama, maklumat ini akan membolehkan syarikat mencapai kos premium untuk memastikan rumah. Pemilik rumah mungkin dapat mengurangkan harga itu dengan menurunkan jumlah liputan mereka atau menaikkan deduction mereka.

Q. Apa yang dilindungi insurans banjir?

Ini bergantung pada penanggung insurans dan kontrak. NFIP mempunyai dua jenis dasar:

- Liputan Kandungan, yang akan membayar barang peribadi, peralatan mudah alih, seni, peti sejuk (bukan peti sejuk) dan kandungannya, dan pencuci dan pengering.

- Liputan bangunan, yang akan meliputi sistem seluruh rumah seperti paip dan elektrik; peralatan terbina dalam dan rak buku; bahan binaan termasuk permaidani, panel, papan dinding, dan kabinet; dan garaj terpisah.

Pelan komprehensif akan meliputi kedua -dua liputan kandungan dan liputan bangunan, dan penanggung insurans swasta akan mempunyai senarai khusus yang akan sama dengan liputan NFIP. Pemilik rumah akan ingin menyemak terma polisi dengan teliti sebelum membeli polisi untuk memastikan komponen di rumah yang paling mahal untuk diganti dilindungi.

Q. Adakah insurans banjir dibayar setiap bulan atau setiap tahun?

Premium insurans banjir biasanya dibayar setiap tahun, kerana itulah cara paling mudah untuk memastikan liputan disediakan apabila diperlukan. Oleh kerana ada tempoh menunggu antara ketika menandatangani polisi dan apabila ia berkuatkuasa, pembayaran bulanan akan membuat sukar untuk menjejaki ketika polisi berkuatkuasa dan ketika tidak.

Walau bagaimanapun, jika pemilik rumah mempunyai akaun escrow dengan pemberi pinjaman gadai janji mereka dan membayar insurans dan cukai rumah mereka melalui akaun itu, mereka sering boleh memasukkan insurans banjir mereka dan membayarnya untuk mereka melalui akaun escrow itu, yang dapat membantu menyebarkan pembayaran keluar sepanjang tahun. Oleh itu, jika kos awal insurans adalah larangan, pemilik rumah boleh bertanya dengan pemberi pinjaman mereka untuk melihat apakah membayar melalui escrow adalah pilihan.

Q. Berapa lama insurans banjir bertahan?

Dasar NFIP bertahan selama 1 tahun, dan kemudian pemilik rumah dapat memeriksa pilihan liputan mereka dan memperbaharui. Penanggung insurans swasta mempunyai tempoh dasar yang berbeza, jadi bijak bagi pemilik rumah untuk memeriksa syarikat yang sedang dipertimbangkan dan melihat bagaimana mereka membandingkan.

Q. Adakah masalah membanjiri masalah pembuangan insurans?

Sandaran kumbahan dianggap sebagai isu penyelenggaraan, bukan masalah banjir, jadi mereka tidak dilindungi oleh insurans banjir sebagai peraturan, walaupun tahap liputan NFIP tertentu termasuk liputan pembetung. Sekiranya ini menjadi kebimbangan, mungkin pemilik rumah untuk menambah sokongan tambahan kepada polisi insurans pemilik rumah mereka untuk memastikan sandaran pembetung dilindungi.

Q. Berapa cepat saya boleh mendapatkan insurans banjir?

Insurans banjir boleh dibeli pada bila -bila masa. Walau bagaimanapun, polisi itu mungkin tidak akan memberi kesan segera sehingga pemilik rumah tidak mahu menunggu untuk membeli polisi sehingga ribut 100 tahun sedang dalam perjalanan. Dasar yang dibeli melalui NFIP mempunyai tempoh menunggu 30 hari yang standard antara pembelian polisi dan tarikh dasar itu berkuatkuasa, sementara penanggung insurans swasta biasanya mempunyai tempoh menunggu lebih dekat hingga 14 hari.

Sumber: Nerdwallet

- « Diselesaikan! Mengapa kesilapan untuk melancarkan TV di atas perapian

- Cara menyimpan paip dari pembekuan dan pecah »