Berapa insurans pemilik rumah?

- 800

- 16

- Mrs. Ernest Mayer

Foto: Bobvila.com

Sorotan

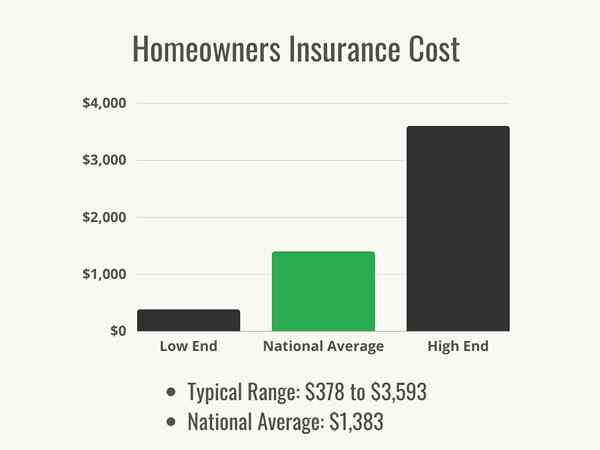

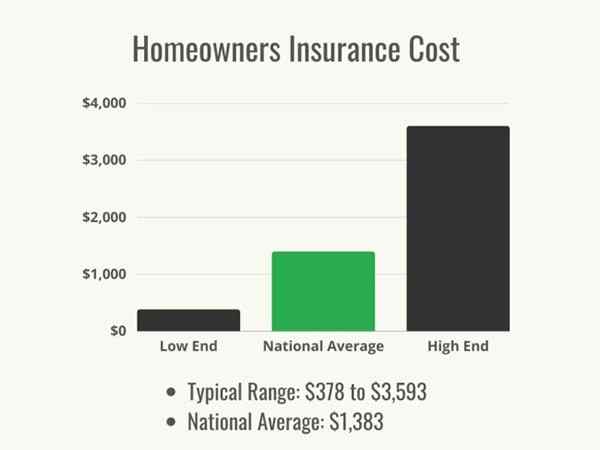

- Insurans pemilik rumah biasanya kos antara $ 378 hingga $ 3,593 setahun dengan kos purata kebangsaan sebanyak $ 1,383.

- Syarikat insurans menentukan kos menggunakan beberapa faktor, termasuk kos untuk membina semula rumah, yang boleh ditolak yang dipilih oleh pemegang polisi, dan sejarah kewangan pemilik rumah.

- Insurans pemilik rumah diperlukan oleh kebanyakan peminjam gadai janji, tetapi pemilik rumah yang membayar wang tunai dinasihatkan untuk mengambil polisi untuk melindungi pelaburan mereka.

- Pemegang polisi boleh bekerjasama dengan ejen insurans mereka untuk menurunkan kos liputan mereka dengan memanfaatkan diskaun yang ada.

Kebanyakan pemilik rumah memahami mengapa mereka memerlukan insurans pemilik rumah untuk mendapatkan gadai janji. Meminjamkan sejumlah besar wang berisiko untuk pemberi pinjaman, dan mereka perlu tahu bahawa rumah itu dilindungi terhadap peristiwa tertentu sekiranya peminjam mungkir dan pemberi pinjaman perlu menjual rumah untuk memulihkan kerugian mereka. Jadi apakah insurans pemilik rumah? Singkatnya, ia adalah dasar yang membolehkan pemilik rumah melindungi pelaburan mereka sendiri dengan teliti kerana pemberi pinjaman melindungi mereka. Fabio Faschi, ejen insurans berlesen yang bertanggungjawab ke atas perkongsian dengan rakan sejawat, nota, "Walaupun banyak pemilik rumah biasanya membeli insurans pemilik rumah hanya untuk memeriksa kotak pada senarai dobi barang yang mereka perlukan untuk menyelesaikan pembelian rumah, pentingnya mereka menjadi selesa dengan apa yang akan dilindungi oleh dasar mereka."

Membeli rumah mahal, jadi penting bagi pemilik rumah untuk menjimatkan wang di mana mungkin ketika masih melindungi pelaburan utama ini. Jadi berapa kos insurans pemilik rumah? Ini bergantung kepada banyak faktor, yang sebahagiannya tetap, seperti umur dan keadaan rumah atau sejarah tuntutan yang dibuat di rumah pada masa lalu. Yang lain terpulang kepada pemilik rumah, seperti berapa banyak liputan yang mereka perlukan dan pilihan deduction. Beberapa faktor ditentukan oleh pilihan gaya hidup: memiliki baka anjing tertentu, menjalankan perniagaan dari rumah, dan juga status perkahwinan dapat mempengaruhi kos liputan. "Semua ini adalah faktor yang mungkin memerlukan pilihan dasar yang lebih bernuansa, dan ejen anda harus dapat menavigasi berdasarkan maklumat yang anda berikan kepada mereka," kata Faschi.

Faktor dalam Mengira Kos Insurans Pemilik Rumah

Foto: Istockphoto.com

Adalah rumah yang berdekatan dengan garis pantai? Garis kesalahan? Bagaimana kredit pemilik rumah? Semua ini adalah faktor yang akan menjejaskan kos insurans pemilik rumah. Walaupun kos purata kebangsaan insurans pemilik rumah adalah $ 1,383 setahun, kos yang tepat boleh berubah secara meluas mengikut rantau dan nilai rumah. Penting bagi pemilik rumah untuk mempertimbangkan gaya dan lokasi rumah, dan kemudian pelbagai faktor pilihan, sebelum mencari petikan insurans pemilik rumah. Kalkulator insurans pemilik rumah dapat membantu pemilik rumah untuk setiap kos yang berpotensi.

Kos penggantian rumah

Sekiranya berlaku kehilangan rumah yang lengkap, rumah perlu dibina semula dari bawah. Kadar insurans pemilik rumah sebahagian besarnya berdasarkan jumlah pembangunan semula wang yang akan diambil. Walaupun membina semula mungkin termasuk beberapa penambahbaikan untuk memastikan ia memenuhi kod bangunan semasa, kos penggantian adalah harga membina semula rumah yang serupa dengan saiz, kualiti, dan bahan ke rumah yang hilang. Ini tidak sama dengan nilai pasaran rumah, yang merangkumi kos tanah, jadi menginsuranskan rumah berdasarkan nilai pasarannya akan menghasilkan premium yang lebih tinggi daripada yang diperlukan. Sebaliknya, pemilik rumah dinasihatkan untuk bekerja dengan ejen insurans untuk menentukan apa yang akan dibiayai untuk membina semula rumah dan menggunakan nombor itu untuk menaikkan kos penggantian rumah.

Umur dan pembinaan rumah

Rumah yang lebih tua lebih mahal untuk dibaiki daripada yang baru dibina, yang dapat menaikkan kos insurans pemilik rumah. Menggantikan papan lantai dan jubin vintaj, membina semula dinding plaster, dan menambal siling kanvas semuanya memerlukan pakar dan bahan yang mahal, yang mana penanggung insurans akan dilihat sebagai peningkatan kos sekiranya berlaku tuntutan. Di samping itu, pembinaan rumah yang lebih tua mungkin tidak memenuhi kod bangunan semasa. Oleh undang -undang, rumah yang dibaiki oleh kontraktor berlesen mesti dibawa ke kod, yang boleh menambah ribuan dolar dalam bahan dan buruh. Polisi Insurans Pemilik Rumah Standard tidak meliputi kos itu, tetapi kebanyakan syarikat akan menawarkan peluang untuk membeli sokongan berasingan untuk menampung kos kemas kini kod setelah rumah rosak oleh bahaya yang dilindungi.

Boleh ditolak

Deductible atas polisi adalah salah satu daripada beberapa perkara yang mungkin untuk dikawal ketika memilih polisi insurans pemilik rumah. "Sebaik sahaja [liputan] anda diputuskan, pertimbangan terakhir adalah apa yang boleh ditolak (apa yang akan anda bayar daripada saku sekiranya berlaku tuntutan) yang anda ingin tetapkan pada dasar itu, mengetahui bahawa deduktibles akan sentiasa mempunyai hubungan songsang Dengan harga yang anda bayar setiap tahun untuk insurans anda, "kata Faschi. Dalam erti kata lain, ini adalah peluang bagi pemilik rumah untuk melindung nilai menjimatkan wang terhadap kemungkinan membuat tuntutan pada tahun tertentu.

Sekiranya rumah berada dalam keadaan baik dan tidak terletak di kawasan berisiko tinggi, mungkin masuk akal bagi pemilik rumah untuk memilih deductible yang lebih tinggi sebagai pertukaran untuk premium yang lebih rendah. Sekiranya pemilik rumah perlu membuat tuntutan, wang yang mereka tidak bayar ke arah premium dapat membantu mereka memenuhi deduction mereka. Sebaliknya, memilih untuk membayar premium yang lebih tinggi untuk memastikan cara yang rendah yang boleh ditolak bahawa sekiranya berlaku kerugian yang dilindungi, pemilik rumah akan mempunyai perbelanjaan yang lebih rendah daripada saku.

Pemilikan anjing dan baka anjing

Gigitan anjing berada di akar sejumlah besar tuntutan insurans liabiliti, jadi penanggung insurans akan meminta pemilik rumah jika mereka memiliki anjing. Kecuali anjing itu ada dalam senarai penanggung insurans yang terhad, kenaikan premium mungkin kecil. Jika anjing itu dianggap sebagai baka "agresif", seperti Doberman, Rottweiler, atau Pit Bull, syarikat insurans tidak boleh meliputi apa -apa kerosakan atau kecederaan yang menyebabkan anjing, atau pemilik rumah mungkin dikehendaki membeli penunggang berasingan mengenai polisi tersebut dengan kos tambahan. Pemilik rumah yang anjingnya mungkin dianggap sebagai baka "agresif" mungkin ingin meminta penyedia insurans yang berpotensi sama ada terdapat batasan atau sekatan ke atas baka anjing tertentu untuk memastikan dasar syarikat akan menyediakan liputan yang mereka perlukan dan tidak akan mengecualikan ganti rugi atau kecederaan yang disebabkan oleh haiwan kesayangan mereka.

Dapur pembakaran kayu

Kompor kayu boleh menjadi cara yang ekonomi dan cekap tenaga untuk memanaskan rumah. Tetapi mereka juga pada dasarnya kotak api yang duduk di tengah -tengah rumah, membakar sepanjang hari dan malam. Penanggung insurans melihatnya sebagai risiko yang besar dan biasanya akan menaikkan kos insurans sebagai hasilnya. Ada kemungkinan untuk mengimbangi kenaikan ini dengan beberapa syarikat dengan memasang pengesan asap berhampiran dapur kayu dan memberikan bukti bahawa dapur dipasang oleh kontraktor berlesen dan sentiasa dikekalkan.

Perniagaan berasaskan rumah

Dasar insurans pemilik rumah asas tidak meliputi peralatan dan bekalan yang disimpan di rumah dan digunakan untuk perniagaan berasaskan rumah, tetapi peralatan itu masih perlu dilindungi. Sebilangan besar penanggung insurans menawarkan pilihan untuk membeli sokongan perniagaan untuk menambah polisi insurans rumah. Pilihan lain adalah membeli dasar perniagaan yang sepenuhnya berasingan. Sama ada akan memberikan perlindungan yang baik, tetapi kedua -duanya akan meningkatkan kos insurans keseluruhan. Bergantung pada jenis perniagaan, mungkin bagi pemilik rumah untuk menuntut kos insurans ke atas cukai mereka jika ruang ditakrifkan sebagai pejabat rumah. Pemilik rumah mungkin ingin berunding dengan penasihat profesional atau kewangan untuk menentukan sama ada mereka layak untuk sebarang potongan cukai untuk perbelanjaan ini.

Pembentukan semula

Kadang -kadang pengubahsuaian datang dengan manfaat tambahan premium insurans yang lebih rendah. Kemas kini dan peningkatan sistem elektrik atau paip mengurangkan kemungkinan kerosakan akibat kebakaran dan kebocoran dan meningkatkan nilai rumah, dan penanggung insurans dapat memberi ganjaran kepada pemilik rumah untuk itu. Membawa aspek lain dari rumah sehingga kod, seperti langkah luar dan pagar untuk dek, mengurangkan risiko liabiliti seseorang yang cedera pada musim gugur dan oleh itu dapat mengurangkan kos polisi.

Had Liabiliti Rumah

Perlindungan liabiliti, yang merupakan komponen standard dari semua polisi insurans pemilik rumah, membayar kecederaan atau kerosakan harta benda yang pemilik rumah (atau ahli keluarga pemilik rumah atau haiwan peliharaan) bertanggungjawab secara sah untuk. Liputan itu merangkumi kos pertahanan di mahkamah dan denda atau pembayaran yang dituntut oleh mahkamah berikutan tuntutan mahkamah. Pemilik rumah perlu membuat keputusan mengenai had yang mereka pilih untuk liputan mereka: had yang lebih tinggi akan menghasilkan premium yang lebih tinggi, tetapi liputan juga akan meningkat. Kebanyakan polisi mempunyai had liputan minimum sebanyak $ 100,000, tetapi kebanyakan penanggung insurans mengesyorkan had $ 300,000 hingga $ 500,000. Sekiranya pemilik rumah mempunyai banyak aset peribadi yang seseorang yang menyaman mereka mungkin cuba mengambil, mungkin bijak untuk menetapkan had lebih tinggi, tetapi setiap peningkatan dalam had juga memacu kos insurans.

Skor insurans

Skor insurans adalah gabungan skor kredit dan sejarah tuntutan insurans. Tidak seperti skor kredit, berat kebankrapan, lien, dan jumlah hutang yang lebih tinggi daripada ketepatan masa pembayaran dan bilangan akaun. Ini kerana unsur -unsur tersebut secara statistik menjadikannya lebih cenderung bahawa pemilik rumah akan memfailkan tuntutan insurans, sama ada kerana mereka tidak dapat memanfaatkan kredit mereka sendiri untuk membayar kerja penyelenggaraan atau kerana mereka mempunyai sejarah membiarkan masalah tidak diselesaikan. Syarikat merumuskan skor secara berbeza, tetapi pada pemilik rumah umum boleh menaikkan markah mereka dengan membayar hutang, membawa baki kad kredit yang sederhana (idealnya membayar mereka bulanan atau membuat pembayaran minimum tepat pada waktunya), dan mengendalikan kewangan mereka untuk mengelakkan lien cukai atau pertimbangan terhadap mereka gaji. Di samping itu, pemilik rumah akan ingin mempertimbangkan apabila ia patut membuat tuntutan terhadap polisi insurans; Mengemukakan banyak tuntutan untuk kerugian yang lebih kecil dapat menurunkan skor insurans mereka.

Status perkahwinan

Pasangan berkahwin secara statistik kurang berkemungkinan memfailkan tuntutan insurans pemilik rumah daripada orang tunggal, jadi status perkahwinan pemilik rumah mungkin memberi kesan kepada kos premium insurans mereka. Oleh kerana syarikat insurans menjimatkan wang apabila mereka tidak perlu membayar tuntutan, mereka kadang -kadang akan menawarkan pasangan suami isteri yang lebih rendah kerana ini menganggap risiko yang lebih rendah.

Tab mandi panas, kolam renang, atau spa luaran

Ciri-ciri air dapat menjadikan halaman menjadi oasis peribadi untuk membantu pemilik rumah menjauhkan diri dari dunia-tetapi mereka berada di luar rumah, yang meningkatkan kemungkinan kerosakan semasa ribut atau tindakan vandalisme. Akibatnya, kos liputan mungkin meningkat. Juga, kerana ciri -ciri air, terdapat kemungkinan kecederaan yang lebih besar daripada lemas, jadi sesetengah penanggung insurans mungkin memerlukan had liabiliti yang lebih tinggi untuk rumah yang mempunyai tab mandi, kolam, atau spa panas.

Foto: Istockphoto.com

Keadaan bumbung

Satu Penilaian Syarikat Insurans Pemilik Rumah akan membuat sebelum memberikan petikan mengenai polisi adalah umur dan keadaan bumbung. Menurut Faschi, "Risiko harta adalah struktur dan bangunan itu sendiri, yang merangkumi faktor -faktor yang bercakap dengan keadaan rumah, seperti penuaan empat komponen isi rumah utama: bumbung, elektrik, paip, dan pemanasan."Bumbung adalah lapisan pertahanan pertama terhadap banyak ancaman ke rumah. Bumbung yang lebih baru dalam keadaan baik memberikan perlindungan terhadap kerosakan angin, penyusupan air, dan empangan ais, dan ia menawarkan perisai yang lebih baik terhadap anggota badan yang jatuh dan hujan batu. Bumbung yang lebih tua, terutamanya jika berkelip adalah penua. Oleh sebab itu, syarikat insurans pemilik rumah biasanya akan mengenakan kadar yang lebih rendah untuk rumah yang mempunyai bumbung yang lebih baru.

Ciri -ciri Keselamatan Rumah

Beberapa syarikat menawarkan diskaun insurans kerana mempunyai sistem keselamatan. Penanggung insurans boleh bertanya soalan mengenai jenis kunci di pintu dan bahan-bahan yang dibuat oleh pintu untuk menentukan betapa mudah Ambil wang dari premium. Di samping itu, memasang sistem keselamatan yang dipantau boleh mengakibatkan pengurangan premium sehingga 20 peratus. Sebelum memilih sistem, pemilik rumah akan ingin memeriksa dengan penanggung insurans mereka untuk melihat apa sekatan syarikat mengenai jenis sistem yang mendapat diskaun. Sesetengah syarikat memerlukan sistem keselamatan yang dipantau sepenuhnya, sementara yang lain hanya memerlukan sistem Wi-Fi dengan pemantauan diri. Penjimatan premium insurans dapat diimbangi dengan ketara atau bahkan meliputi kos sistem keselamatan, jadi terdapat dua manfaat untuk satu kos.

Berdekatan dengan stesen bomba

Sekiranya rumah berhampiran dengan stesen bomba, responden pertama akan tiba dengan cepat sekiranya kebakaran dan boleh mengandungi dan memadamkan api dengan cepat dan cekap, mengurangkan kerosakan dan mengurangkan kos pembersihan. Akibatnya, premium boleh diturunkan sebagai pengiktirafan risiko yang dikurangkan. Sebaliknya, jika rumah berada di kawasan luar bandar (terutamanya jika tidak ada sumber air perbandaran dan tidak ada hidran kebakaran), kemungkinan pemadam kebakaran akan dapat memadamkan kebakaran dikurangkan, maka penanggung insurans mungkin akan bertindak balas dengan kadar yang lebih tinggi.

Berdekatan dengan garis pantai atau badan air

Rumah pantai cantik dan santai, tetapi mereka datang dengan risiko tambahan: mana -mana badan air adalah ancaman banjir. Sama ada aliran indah, tasik yang tenang, atau lautan hanya keluar pintu belakang, berdekatan dengan air akan menaikkan kadar insurans.

Insurans pemilik rumah standard tidak meliputi kerosakan akibat banjir. Akibatnya, jika rumah berhampiran dengan air, syarikat gadai janji mungkin menghendaki pemilik rumah membeli polisi insurans banjir berasingan dari Agensi Pengurusan Kecemasan Persekutuan (FEMA). Walaupun rumah tidak berada di kawasan tepi pantai atau rendah, insurans banjir boleh menjadi pelaburan yang baik jika meja air di kawasan itu tinggi. Kawasan pesisir juga lebih terdedah kepada angin yang kuat, merosakkan, dan semburan garam boleh menyebabkan keluli dan kayu menjadi lebih cepat dan gagal lebih cepat, jadi risiko tersebut juga menghasilkan kadar insurans yang lebih tinggi.

Sejarah Kredit

Sesiapa yang sedang dalam proses membeli rumah sangat akrab dengan kesan skor kredit mereka mempunyai kadar faedah dan yuran. Skor kredit juga boleh memberi kesan kepada premium polisi insurans pemilik rumah. Pemilik rumah dengan skor kredit yang lebih rendah mungkin perlu membayar lebih banyak kerana syarikat insurans menganggap mereka sebagai risiko yang lebih besar; Walaupun ini tidak semestinya benar, itu adalah fakta pasaran insurans. Mereka yang mempunyai skor kredit yang lebih tinggi mungkin membayar lebih sedikit untuk perlindungan insurans mereka.

Sejarah Tuntutan

Bagi penanggung insurans, pelanggan yang ideal membayar tepat pada masanya setiap tahun dan tidak pernah membuat tuntutan. Inilah cara syarikat insurans menjana wang. Mereka faham, sudah tentu, kadang -kadang tuntutan mesti difailkan dan tidak semestinya memegangnya terhadap pemegang polisi. Walau bagaimanapun, pemilik rumah yang memfailkan tuntutan kerap mungkin mendapati bahawa kadar yang lebih rendah tidak tersedia. Penanggung insurans perlu menilai risiko profil pelanggan untuk membuat keputusan ini. "Risiko profil dapat difahami sebagai faktor risiko yang khusus untuk individu yang membeli insurans," kata Faschi. "Jadi dalam hal John Doe, ini akan menjadi sejarahnya yang diinsuranskan (atau tidak) sebelumnya, berapa kerap dia memfailkan tuntutan, dan biasanya skor insurans agregat, yang sering menjadi skor proprietari yang ditugaskan oleh penginsurans syarikat berdasarkan sejarah kredit lembut [periksa] pemilik rumah."

Sekiranya pemegang polisi membeli sebuah rumah baru dan ada banyak tuntutan yang difailkan pada masa lalu di rumah itu, ini juga boleh mengakibatkan pendahuluan. Terutama merosakkan adalah banyak tuntutan jenis yang sama. Kadar tidak akan terjejas oleh satu tuntutan cuaca, kerana itulah insurans pemilik rumah. Tuntutan kebakaran akan mempunyai kesan yang lebih besar, tetapi tuntutan kebakaran kedua (atau tuntutan kecurian kedua atau ketiga) mencadangkan kepada penanggung insurans bahawa pemilik rumah tidak menggunakan langkah berjaga -jaga keselamatan yang sesuai dan berisiko tinggi untuk tuntutan masa depan.

Gangguan yang menarik

Ciri -ciri seperti kolam renang boleh menambah nilai ke rumah, tetapi mereka juga boleh meningkatkan kadar insurans. Kecuali halaman rumah dipagar sepenuhnya-dan kadang-kadang walaupun ciri-ciri itu dapat diklasifikasikan sebagai "gangguan yang menarik."Sekiranya anak yang tidak dijaga dapat ditarik ke sesuatu yang berbahaya di atas harta itu, itu menimbulkan risiko. Kerana pemilik rumah tidak semestinya tahu ini berlaku, kecederaan lebih cenderung berlaku, jadi bijak untuk meningkatkan perlindungan liabiliti untuk selamat. Beberapa contoh gangguan yang menarik termasuk:

- Trampolin

- Rumah pokok

- Set swing

- Kolam renang

- Kolam

- Peralatan yang dibuang

- Kereta

Tambahan dasar

Sekiranya dasar insurans pemilik rumah asas tidak menyediakan liputan yang mencukupi, pemilik rumah boleh memilih untuk memasukkan tambahan dasar. Sebagai contoh, pemilik rumah dengan nilai bersih yang ketara, yang menjadi tuan rumah banyak perhimpunan besar, yang merupakan tuan tanah, atau yang mempunyai pemandu baru di rumah mereka yang boleh menyebabkan kemalangan yang boleh dipertanggungjawabkan, boleh memilih dasar payung , yang boleh berfungsi sebagai lapisan perlindungan tambahan terhadap tuntutan liabiliti.

Di luar tambahan dasar-dasar, walaupun terdapat sokongan dan penambahan item line yang dapat memacu kadar lebih tinggi. Semua penambahan ini mempunyai kos, jadi membuat keputusan yang tepat mengenai apa yang dilindungi, apa yang perlu dilindungi, dan apa had liputan perlu berguna dalam menentukan keseimbangan terbaik.

- Insurans Banjir

- Insurans gempa bumi

- Insurans Perniagaan Rumah

- Dasar payung

- Perlindungan liabiliti haiwan

- Liputan talian perkhidmatan

- Insurans Harta Peribadi

- Perlindungan kecurian identiti

Keadaan kediaman

Lokasi rumah boleh membuat perbezaan yang signifikan dalam kos dasar. Menurut Faschi, "[Risiko Harta] juga menganggap lokasi kekerapan harta dan risiko di dalam kawasan itu, seperti gempa bumi, kebakaran, atau aktiviti taufan secara umum untuk kawasan itu, tetapi juga khususnya sebarang insiden atau tuntutan yang melibatkan harta itu diinsuranskan."

Kadang -kadang ancaman jenayah atau vandalisme dinilai secara negeri juga. Untuk melindungi tabung mereka sendiri sekiranya berlaku bencana alam, beberapa negeri mempunyai garis panduan insurans mereka sendiri yang menentukan berapa banyak pemilik rumah perlindungan yang mesti dibawa, dan peraturan -peraturan tersebut akan melipat ke dalam kos juga.

Foto: Bobvila.com

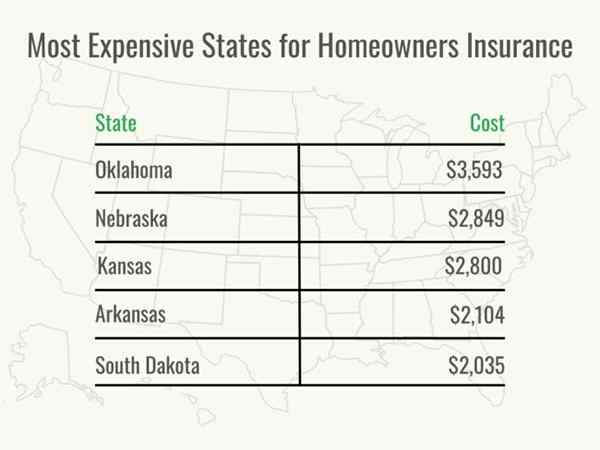

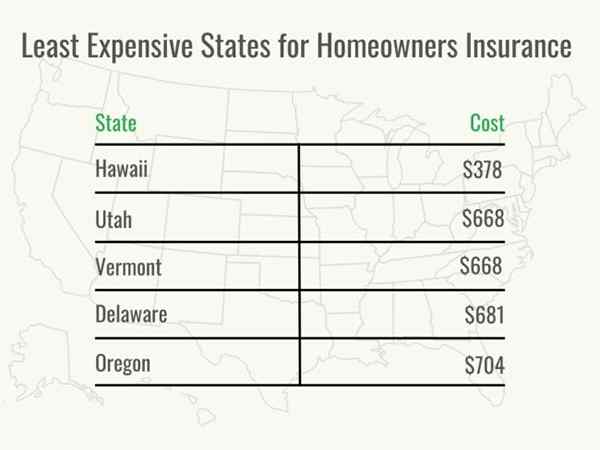

Akhirnya, jika rumah terletak di negeri yang jauh dari tempat bahan binaan dihasilkan, bahan -bahan tersebut akan lebih mahal untuk pembaikan atau pembangunan semula. Penanggung insurans tahu bahawa dan menutup kos mereka sendiri dengan kadar yang lebih tinggi. Berikut adalah beberapa contoh kos insurans pemilik rumah mengikut negeri.

- Arizona: $ 1,216

- California: $ 1,084

- Colorado: $ 1,863

- Florida: $ 1,648

- Georgia: $ 1,373

- New York: $ 1,289

- Ohio: $ 1,119

- Texas: $ 1,860

- Virginia: $ 924

- Wisconsin: $ 928

Foto: Bobvila.com

Pembekal insurans

Seperti mana -mana pembekal, kontraktor, atau pemberi pinjaman lain, penting bagi pelanggan untuk melakukan penyelidikan latar belakang. Hanya kerana ejen pemberi pinjaman atau hartanah mereka menawarkan nama -nama beberapa syarikat insurans tidak bermakna syarikat -syarikat itu akan sesuai. Pemilik rumah boleh meminta rakan dan keluarga untuk cadangan, membeli -belah dalam talian, membuat panggilan telefon, meminta petikan, dan periksa rekod perniagaan syarikat yang mereka sedang mempertimbangkan. Kos dasar yang sama melalui penanggung insurans yang berbeza boleh berbeza -beza dengan ketara, jadi pemilik rumah ingin memastikan mereka tidak membayar lebih banyak dengan memilih penanggung insurans yang stabil dan stabil dan mendapatkan sekurang -kurangnya tiga petikan insurans rumah.

Jenis polisi insurans pemilik rumah

Terdapat lapan jenis insurans pemilik rumah, masing -masing termasuk tahap liputan tertentu. Ini memudahkan proses membeli -belah untuk dasar; Sebaik sahaja pemilik rumah mengetahui bentuk asas yang mereka cari, mereka dapat menentukan apa yang diperlukan tambahan dan kemudian menyampaikannya kepada ejen.

Terdapat dua jenis liputan di sini: bahaya bernama dan bahaya terbuka.

- Liputan bernama-peril adalah terhad kepada bahaya tertentu yang disenaraikan dalam polisi, dengan bahaya lain yang dikecualikan.

- Liputan bahaya terbuka adalah sebaliknya; Semua bahaya dilindungi kecuali mereka disenaraikan secara khusus sebagai pengecualian.

Penting bagi pemilik rumah untuk membaca semua dokumen pelan dengan teliti dan minta penanggung insurans mereka untuk penjelasan sebelum menandatangani.

HO -1 - Bentuk Asas

Ini adalah bentuk liputan asas yang benar -benar dipermudahkan. Ini adalah liputan yang dinamakan-perma yang merangkumi hanya bahaya yang disenaraikan, iaitu kebakaran, kecurian, dan vandalisme. Tiada bahaya lain dilindungi. Di samping itu, tidak ada liputan liabiliti. Ia adalah pelan insurans pemilik rumah yang agak murah dan tidak biasa ditawarkan oleh kebanyakan syarikat insurans utama.

HO -2 - Borang Luas

Liputan bentuk yang luas, seperti bentuk asas HO-1, hanya meliputi bahaya bernama. Kebakaran, kecurian, dan vandalisme disertai oleh liputan struktur terpisah, liputan harta peribadi, dan perbelanjaan hidup tambahan semasa pembaikan. Jumlah perlindungan liabiliti yang terhad dimasukkan.

HO -3 - Borang Khas

Jenis insurans pemilik rumah yang paling biasa, polisi HO-3 meliputi struktur fizikal rumah dari apa sahaja yang tidak dikecualikan secara khusus. Ini adalah peralihan dari dasar HO-1 dan HO-2, yang hanya meliputi apa yang disenaraikan: HO-3 adalah insurans terbuka yang meliputi segala-galanya kecuali pengecualian yang dinyatakan.

HO -4 - Kandungan Borang Luas

HO-4 juga dikenali sebagai Insurans Penyewa. Ia adalah liputan yang dinamakan untuk perkara-perkara seperti kecurian, api, vandalisme, dan letupan; liputan untuk perbelanjaan hidup tambahan semasa pembaikan jika rumah tidak dapat didiami; liputan liabiliti; dan pembayaran perubatan. Walau bagaimanapun, ia memberi tumpuan kepada harta peribadi, dan dasar ini tidak meliputi struktur bangunan.

HO -5 - Borang Komprehensif

Pilihan liputan yang paling komprehensif, HO-5 merangkumi semua yang tidak dikecualikan secara eksplisit dalam dasar. Ini termasuk liputan untuk semua peril yang tidak dinamakan sebagai pengecualian (seperti kerosakan yang disebabkan oleh pengabaian) untuk kediaman, bangunan luar, dan harta peribadi pemegang polisi.

HO-6-Borang Pemilik Unit

Bertujuan untuk pemilik kondominium, yang mempunyai keperluan yang berbeza dari pemilik rumah dan penyewa, HO-6 menyediakan liputan yang dinamakan untuk kerosakan di pedalaman kondominium, harta peribadi, liabiliti peribadi, dan pembayaran perubatan tetamu, bersama-sama dengan kehilangan dan tambahan perbelanjaan hidup, tetapi ia tidak meliputi struktur bangunan.

HO -7 - Borang Rumah Bergerak

HO-7 adalah serupa dengan HO-5 kerana ia adalah liputan terbuka bagi semua bahaya yang tidak dikecualikan untuk kediaman itu sendiri dan barang-barang peribadi. Ia mempunyai set parameter yang berbeza, bagaimanapun, kerana ia bertujuan untuk penghuni rumah mudah alih dan termasuk liputan yang khusus untuk rumah yang dihasilkan dan mudah alih.

HO -8 - Borang Perlindungan Modified

Kadang-kadang rumah akan ditolak untuk liputan pemilik rumah kerana terlalu berisiko tinggi. Liputan HO-8 akan menyenaraikan bahaya tertentu yang dilindungi dan menyediakan liputan bahaya hanya untuk kediaman dan barang peribadi pemilik rumah. Kerana ia ditujukan khusus di rumah yang tidak memenuhi syarat untuk liputan tradisional, pemegang polisi boleh mengharapkan untuk membayar tambahan untuk pilihan ini.

Adakah saya memerlukan insurans pemilik rumah?

Untuk meletakkannya dengan mudah, ya. Pertama, jika pemilik rumah mempunyai gadai janji, pemberi pinjaman kemungkinan besar akan memerlukan mereka membawa insurans pemilik rumah, mungkin juga sebagai sebahagian daripada pembayaran gadai janji mereka. Dalam kes ini, syarikat gadai janji membayar premium insurans setiap tahun untuk memastikan liputan itu tidak dilupuskan dan mencukupi untuk melindungi pelaburan mereka. Dari akhir peminjam, itu adalah satu rang undang -undang yang kurang untuk membayar, tetapi ia juga bermakna bahawa mudah untuk lupa untuk mengkaji liputan secara berkala.

Soalan sebenar ialah berapa banyak pemilik rumah yang diperlukan oleh pemilik rumah. Walaupun tanpa gadai janji, rumah dan halaman yang tidak diinsuranskan adalah seperti jemputan kebankrapan dan kehancuran kewangan. Sangat bagus untuk mempunyai dana kecemasan untuk pembaikan dan pemeliharaan yang tidak dijangka, tetapi kebanyakan orang tidak mempunyai sumber untuk membayar poket untuk rumah yang dimusnahkan oleh kebakaran atau tornado-terutamanya memandangkan kos perancangan, permit, air mata dan mengangkut bekas rumah, bahan, perabot, dan semua harta peribadi yang hilang, bersama -sama dengan kos untuk tinggal di tempat lain selama berbulan -bulan sementara membina semula selesai. Garis kredit ekuiti rumah adalah perlindungan yang hebat, tetapi ketika rumah itu sendiri hilang, itu bukan lagi pilihan. Insurans pemilik rumah adalah keperluan asas dan tidak jelas bagi pemilik rumah. Semasa membeli -belah untuk dasar pemilik rumah, pemilik rumah mungkin ingin mempertimbangkan salah satu syarikat insurans pemilik rumah terbaik seperti Lemonade atau Allstate.

Foto: Istockphoto.com

Cara menjimatkan wang untuk kos insurans pemilik rumah

Sebaik-baiknya, pemilik rumah akan menemui polisi insurans pemilik rumah kos rendah yang masih memenuhi keperluan perlindungan mereka. "Secara umum, saya tidak akan menganggap insurans rumah sebagai item yang boleh didiskaunkan, tetapi ia kembali untuk memahami faktor -faktor yang mempengaruhi harga akhir anda," kata Faschi. Kos insurans pemilik rumah boleh menjadi sangat fleksibel berdasarkan apa yang diinsuranskan, dan terdapat beberapa cara untuk menurunkan kadar insurans pemilik rumah dengan membuat beberapa keputusan pintar.

- Naikkan deductible. Ia mungkin lebih mahal jika pemilik rumah perlu membuat tuntutan, tetapi mereka akan mengurangkan wang yang mengalir keluar setiap bulan. Pemilik rumah ingin memastikan mereka mempunyai dana simpanan kecemasan yang mencukupi untuk menampung deduction yang lebih tinggi

- Jaga pembaikan kecil. Pemilik rumah mungkin dapat menangani pembaikan rumah kecil sendiri daripada memfailkan tuntutan, terutama jika jumlah kos akan lebih rendah daripada deduction mereka. Ini dapat menjimatkan wang mereka, walaupun mereka menyewa seorang profesional untuk menyelesaikan pembaikan.

- Tanya penanggung insurans mengenai diskaun. Pemilik rumah tidak akan selalu menyedari diskaun yang ada, yang boleh ditawarkan untuk pembeli rumah pertama, pemilik rumah yang memilih pengebilan tanpa kertas, dan rumah yang baru dibina. Ejen insurans akan dapat menasihati pemilik rumah yang mana diskaun mereka layak mendapat.

- Tambahkan sistem keselamatan. Penyedia insurans pemilik rumah sering memberi pemegang polisi diskaun kerana memasang sistem keselamatan. Diskaun yang tepat akan berbeza -beza di kalangan penanggung insurans, seperti keperluan khusus, jadi disarankan bagi pemilik rumah untuk meminta butiran sebelum memilih sistem keselamatan jika anggaran menjadi kebimbangan.

- Tanya mengenai bundling. Pemegang polisi mungkin dapat memilih salah satu kumpulan insurans rumah dan auto terbaik. Selalunya, diskaun bundling disediakan untuk pelbagai jenis insurans, seperti insurans pemilik rumah dengan payung atau insurans bot.

- Membeli belah. Kumpulkan sekurang -kurangnya tiga petikan insurans rumah untuk membandingkan liputan dan kos. Sebaik -baiknya, pemilik rumah akan ingin meminta petikan dari setiap penanggung insurans pada hari yang sama menggunakan maklumat yang sama (seperti had dasar dan ditolak).

"Cara utama lain untuk mencapai harga yang lebih baik termasuk melabur dalam keadaan harta itu sendiri, seperti mengubahsuai bumbungnya atau sistem isi rumah lain. Sememangnya, sementara ini akan menjimatkan wang anda di insurans rumah anda, kos pengubahsuaian itu sendiri tidak boleh diabaikan, "tambah Faschi.

Soalan untuk bertanya mengenai insurans pemilik rumah

Sebaik sahaja pemilik rumah sudah biasa dengan selok -belok polisi insurans pemilik rumah, akan jelas apa soalan khusus yang mereka perlukan untuk meminta ejen insurans mereka untuk memastikan bahawa mereka mendapat liputan yang mencukupi pada kadar terbaik. Beberapa soalan penting untuk diingat untuk bertanya termasuk yang berikut.

- Apa yang diliputi oleh dasar standard anda?

- Adakah lokasi rumah saya memerlukan insurans banjir? Berdasarkan tuntutan di kawasan saya, sekiranya saya membelinya walaupun tidak diperlukan?

- Berdasarkan usia rumah saya, adakah saya perlu mempertimbangkan liputan pembetungan?

- Berdasarkan rumah dan gaya hidup saya, berapa banyak insurans liabiliti yang saya perlukan?

- Berapa kerap anda menilai semula kadar dasar saya?

- Adakah saya memerlukan pemeriksaan rumah atau penilaian untuk membeli polisi? Adakah penilaian itu percuma jika saya membeli polisi?

- Apakah had dasar? Adakah had setiap tuntutan, setiap peristiwa, setahun, atau secara keseluruhan?

Soalan Lazim

Terdapat banyak komponen yang membentuk kos insurans pemilik rumah yang biasa, dan bilangan perbezaan dan bit dan kepingan dapat membuatnya sukar untuk dimulakan. Tetapi sangat penting bagi pemilik rumah untuk bertanya dan mendapatkan liputan yang mereka perlukan untuk melindungi rumah mereka. Berikut adalah beberapa soalan yang paling biasa mengenai insurans pemilik rumah dan jawapan mereka.

Q. Berapa purata adalah insurans pemilik rumah?

Purata kebangsaan adalah $ 378 hingga $ 3,593 setahun, tetapi ini akan berbeza -beza berdasarkan lokasi, saiz dan spesifik rumah, dan berapa banyak liputan yang dipilih.

Q. Berapa insurans pemilik rumah di rumah $ 200,000?

Nilai insurans mungkin berdasarkan kos penggantian rumah, yang berbeza dari nilai pasaran (nilai pasaran termasuk nilai tanah). Pemilik rumah perlu memastikan sekurang -kurangnya 80 peratus daripada nilai rumah mereka. Kos purata untuk insurans di rumah $ 250,000 ialah $ 1,383 setahun, jadi kos untuk rumah $ 200,000 mungkin sedikit kurang daripada itu, bergantung kepada kawasan di mana rumah terletak dan faktor lain.

Q. Bagaimana insurans pemilik rumah dikira?

Insurans pemilik rumah termasuk liputan kediaman (struktur rumah dan struktur berdekatan), harta peribadi (barang -barang di dalam rumah), liputan liabiliti (yang melindungi pemilik rumah jika mereka atau ahli keluarga atau haiwan kesayangan mereka didapati bertanggungjawab secara sah untuk kecederaan atau kerosakan kepada Pihak ketiga) dan liputan pembayaran perubatan (yang membantu membayar perbelanjaan perubatan sehingga had yang ditetapkan untuk kecederaan kepada tetamu, tanpa mengira kesalahan), dan perbelanjaan hidup tambahan (kos hidup di tempat lain sementara pembaikan untuk kerugian dilindungi). Pemilik rumah akan memilih had liputan untuk bahagian -bahagian dasar tersebut, kemudian tambahkan liputan tambahan berdasarkan rumah dan gaya hidup mereka. Kos akan seimbang terhadap skor kredit pemilik rumah, skor insurans, dan sebarang risiko atau perlindungan lain yang mereka ada. Setelah jumlah kos telah dikira, pemilik rumah dapat mengimbangi kos bulanan dengan memilih deduction yang lebih tinggi atau lebih rendah. Potongan yang lebih tinggi biasanya bermaksud premium yang lebih rendah, yang dapat membantu pemegang polisi menyelamatkan dalam jangka pendek tetapi akan menawarkan liputan kurang jika pemilik rumah membuat tuntutan. Di sisi lain, polisi dengan deductible yang lebih rendah mempunyai premium yang lebih tinggi, jadi pemegang polisi akan membayar lebih banyak daripada saku untuk liputan tetapi akan mempunyai lebih banyak pembaikan yang dilindungi jika mereka membuat tuntutan. Penganggar kos insurans pemilik rumah boleh berguna dalam mendapatkan idea kos umum.

Q. Bagaimana saya boleh memastikan saya mendapat kadar insurans pemilik rumah terbaik?

Menginap di atas kadar insurans rumah adalah tugas berterusan yang melibatkan mengambil stok perubahan risiko setiap tahun. Faschi menasihatkan, "Adalah idea yang baik untuk membentuk semula insurans pemilik rumah anda setiap tahun dan bahkan mengkaji semula dengan garis insurans peribadi anda yang lain seperti kereta, artikel peribadi, seperti perhiasan atau barang tertentu, atau bahkan insurans harta lain yang mungkin anda mungkin sendiri."Pemilik rumah mungkin dapat menjimatkan wang pada premium insurans mereka dengan mengeluarkan liputan yang tidak diperlukan atau memanfaatkan diskaun yang tersedia untuk mereka.

Sumber: Bankrate

- « Diselesaikan! Adalah insurans bahaya yang sama seperti insurans pemilik rumah?

- Sisipan perapian yang membakar kayu terbaik pada tahun 2023 »