Berapa kos insurans penyewa?

- 3285

- 755

- Mrs. Ernest Mayer

Foto: Bobvila.com

Sorotan

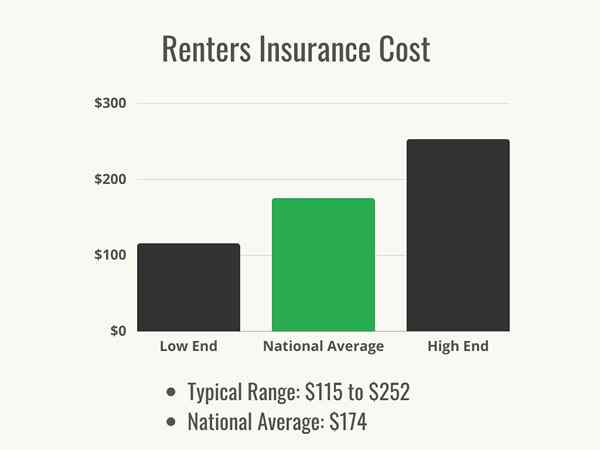

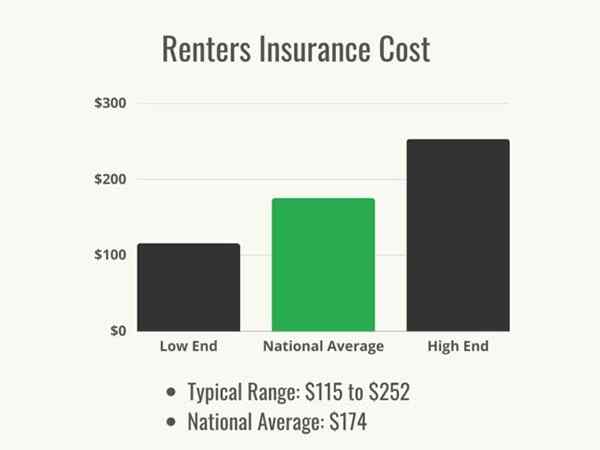

- Jangkauan harga tipikal insurans penyewa adalah $ 115 hingga $ 252 setahun, dengan purata kebangsaan $ 174.

- Kos tepat penyewa bergantung kepada jumlah dan jenis liputan yang mereka pilih, lokasi mereka, dan deduction mereka.

- Secara umumnya dinasihatkan untuk semua penyewa untuk mendapatkan insurans untuk menampung harta benda mereka sekiranya mereka rosak atau dimusnahkan dalam acara yang dilindungi.

Sesiapa yang membeli rumah mempunyai kepentingan insurans pemilik rumah yang kagum dengan mereka dan sebenarnya, biasanya ia merupakan keperluan apabila mendapat gadai janji kerana pembekal insurans ingin memastikan aset kewangan mereka dilindungi. Tetapi apakah insurans penyewa? Adakah sama dengan insurans pemilik rumah? Diletakkan di kedudukan di mana selalunya keselamatan kediaman mereka tidak sepenuhnya di tangan mereka, penyewa berada di tempat yang tidak menentu ketika melindungi harta benda dan barang mereka.

Insurans penyewa direka untuk memberikan perlindungan kewangan terhadap kerugian akibat kemalangan, cuaca, kecurian, dan vandalisme, yang serupa dengan insurans pemilik rumah. Tidak seperti insurans pemilik rumah, walaupun, penyewa insurans direka untuk menampung kandungan apartmen atau rumah sewa dan tidak meliputi struktur itu sendiri kerana penyewa tidak memiliki itu-itu dilindungi oleh insurans tuan tanah yang diambil oleh pemilik harta tanah. Tanpa insurans penyewa, menyewa apartmen atau rumah boleh menjadi risiko, kerana penyewa tidak sering mengawal langkah -langkah keselamatan untuk melindungi barang -barang mereka.

Polisi insurans penyewa biasanya setahun, dan premium dibayar bulanan atau tahunan. Polisi juga termasuk deductible, yang merupakan jumlah penyewa yang bertanggungjawab sebelum syarikat insurans membayar kerugian yang dilindungi. Sekiranya berlaku bencana yang dilindungi atau pencurian yang signifikan, setelah insurans penyewa dapat memberikan ketenangan fikiran bagi penyewa yang mengetahui bahawa harta peribadi mereka dilindungi dan dapat digantikan dengan beban kewangan yang jauh lebih sedikit kepada mereka.

Jadi berapa banyak insurans penyewa? Kos yang tepat boleh berbeza -beza berdasarkan beberapa faktor. Menurut Institut Maklumat Insurans (III), kebanyakan penyewa membayar antara $ 115 dan $ 252 untuk insurans penyewa setiap tahun, dan kos purata kebangsaan penyewa insurans adalah $ 174 setahun. Memahami komponen liputan dan kos boleh membantu penyewa dalam keputusan sama ada insurans penyewa adalah sesuai untuk mereka.

Faktor dalam Mengira Kos Insurans Penyewa

Insurans untuk penyewa tidak datang dalam dasar satu-saiz-semua; Kos dan faedah membawa dasar bergantung kepada beberapa faktor. Beberapa faktor ini berada dalam kawalan penyewa, seperti bangunan di mana mereka memilih untuk hidup, sejarah kredit mereka, dan liputan yang mereka pilih untuk membeli. Unsur -unsur lain di luar kawalan mereka, seperti keadaan di mana mereka hidup dan potensi cuaca yang teruk di kawasan itu, juga boleh menjejaskan kos insurans penyewa.

Lokasi

Menurut Brenda Cude, pH.D., Profesor Emeritus di Jabatan Perancangan Kewangan, Perumahan dan Ekonomi Pengguna di Universiti Georgia, "Lokasi Geografi Perkara dalam apa -apa jenis insurans harta. Sebagai contoh, kadar jenayah di kawasan kejiranan mempengaruhi risiko kecurian. Sama ada anda tinggal di kawasan di mana banjir atau gempa bumi mungkin mempengaruhi risiko kerugian harta benda."

Risiko ini berbeza -beza mengikut keadaan tetapi juga di dalam negeri individu; Kawasan di dalam keadaan yang terdedah kepada keadaan banjir, kebakaran, atau angin akan mempunyai kadar yang lebih tinggi daripada kawasan yang sama dengan risiko yang kurang, dan kawasan kejiranan dengan bangunan yang lebih tua atau kawasan jenayah tinggi boleh mempunyai kadar yang lebih tinggi daripada kawasan sekitarnya. Secara umum, negeri-negeri dengan garis pantai yang terdedah yang berada di jalan angin badai mempunyai kadar tertinggi, termasuk Louisiana, Georgia, Mississippi, dan Alabama, bersama dengan Kansas, di mana ancaman tornado mengekalkan kadar yang agak tinggi. Negeri-negeri dalaman dan utara (negeri-negeri yang mempunyai angin pesisir yang kurang teruk dan berada di ketinggian yang lebih tinggi, mengurangkan banjir) seperti Wyoming, Iowa, Vermont, North Dakota, dan Pennsylvania, mempunyai beberapa kadar terendah di seluruh negara. Berikut adalah beberapa contoh kos tahunan bagi insurans penyewa di pelbagai negeri.

- Massachusetts: $ 186

- Georgia: $ 209

- Arizona: $ 164

- California: $ 175

- Michigan: $ 182

Cuaca yang melampau

Cuaca yang teruk seperti taufan dan tornado adalah acara mahal untuk syarikat insurans. Swaths besar negeri boleh dibanjiri, bangunan boleh dimusnahkan, dan penduduk boleh ditinggalkan tanpa kuasa selama berminggu -minggu. Semua insurans beroperasi pada perjudian bahawa syarikat insurans akan mengumpulkan lebih banyak dolar dalam premium daripada yang perlu dibayar dalam tuntutan dari masa ke masa, jadi apabila serangan cuaca yang melampau, lembaran imbangan yang berhati -hati dapat. Jenis kemusnahan total yang boleh disebabkan oleh taufan, kebakaran hutan, dan tornado bermakna syarikat insurans perlu membayar untuk membina semula harta benda dari bawah, menggantikan barang -barang pelanggan mereka, dan membayar kos hidup pemegang polisi yang dipindahkan. Akibatnya, syarikat insurans pangsapuri mengenakan kadar yang lebih tinggi di kawasan -kawasan di mana kemusnahan seperti ini telah berlaku pada masa lalu atau di mana ia mungkin berlaku pada masa akan datang.

Sejarah Kredit dan Skor

Pengajian menunjukkan bahawa orang yang mempunyai skor kredit yang lemah lebih cenderung untuk memfailkan tuntutan, jadi syarikat insurans melihatnya sebagai risiko yang lebih tinggi. Walaupun kebanyakan syarikat tidak menjalankan laporan kredit sebenar, mereka menggunakan alat lain yang disebut skor insurans berasaskan kredit-metrik yang menganggarkan bagaimana mungkin orang itu memfailkan tuntutan insurans. Pengiraan berbeza mengikut syarikat, tetapi pada umumnya skor ini termasuk sejarah pembayaran seseorang, hutang tertunggak, panjang sejarah kredit mereka, aplikasi kredit baru -baru ini, dan jenis kredit yang mereka ada. Butiran ini bergabung untuk mencipta skor yang menunjukkan kemungkinan mereka memfailkan tuntutan, jadi semakin tinggi skor mereka, semakin rendah kadar mereka mungkin akan. Kerana begitu banyak faktor yang sama membentuk skor insurans berasaskan kredit dan skor kredit, kedua-duanya sering berganding bahu, jadi jika skor kredit penyewa baik, kemungkinan skor insurans mereka akan menjadi seperti itu Sejarah penting memfailkan tuntutan insurans besar dan kecil. Beberapa negeri, termasuk California, Maryland, Massachusetts, dan Washington, melarang penggunaan kredit dalam menetapkan kadar insurans.

Foto: Depositphotos.com

Pemilikan anjing dan baka

Insurans penyewa menyediakan perlindungan liabiliti kepada pemegang polisi, yang boleh meliputi kerosakan atau kecederaan yang disebabkan oleh anjing pemegang polisi. Akibatnya, pemilik anjing atau anjing yang lebih besar dianggap sebagai "agresif" baka boleh mengharapkan untuk membayar premium yang lebih besar untuk melindungi syarikat insurans daripada tuntutan tambahan sekiranya anjing menggigit jiran. Malangnya, sesetengah syarikat insurans mungkin menolak untuk menampung anjing-anjing yang lebih agresif yang lebih besar atau yang dipanggil, jadi penyewa yang mempunyai jenis anjing ini mungkin perlu membeli-belah untuk mencari syarikat yang akan menawarkan mereka polisi. Di samping itu, syarikat insurans boleh melaksanakan sublimit jika anjing mempunyai sejarah menggigit, yang bermaksud ia akan meliputi insiden hanya sehingga jumlah yang ditentukan.

Jenis bangunan

Bangunan pangsapuri yang lebih baru selalunya mempunyai penggera asap moden, sistem pemercik bersepadu, sistem keselamatan pintar, dan pilihan egress kod yang terkini. Syarikat -syarikat insurans penyewa suka bangunan seperti ini, di mana pemilik bangunan telah mengambil tindakan untuk mengurangkan risiko kerugian; Oleh itu, syarikat insurans mungkin akan menawarkan penyewa kadar yang dikurangkan. Hidup di bangunan lama yang menawan dengan kebiasaan dan bit sejarah mempunyai ganjarannya, tetapi syarikat insurans melihat kebiasaan yang menawan sebagai risiko: bangunan yang lebih tua kurang berkemungkinan mempunyai ciri keselamatan yang memenuhi standard moden dan lebih cenderung mempunyai paip yang lebih tua dan sistem elektrik , jadi kadar kemungkinan akan lebih tinggi.

Jenis liputan

Terdapat empat kategori liputan utama dalam polisi insurans penyewa: harta peribadi, liabiliti, kehilangan liputan penggunaan, dan pembayaran perubatan kepada orang lain.

- Liputan harta peribadi Melindungi barang -barang penyewa sekiranya mereka dicuri atau rosak oleh bahaya yang dilindungi seperti api atau ribut.

- Liputan liabiliti Melindungi penyewa yang didapati bersalah kerana menyebabkan kecederaan pihak ketiga atau ganti rugi harta benda.

- Kehilangan liputan penggunaan terpakai jika penyewa tidak boleh tinggal di rumah atau apartmen kerana ia tidak dapat didiami kerana peristiwa yang dilindungi.

- Pembayaran perubatan kepada orang lain Memberi liputan untuk bil perubatan yang lebih kecil jika seseorang terluka di atas harta itu, tanpa mengira kesalahan. Tidak ada deduktif yang berkaitan dengan liputan ini.

Jenis liputan yang disenaraikan di atas adalah standard pada polisi insurans penyewa, tetapi dalam beberapa kes penyewa akan mahu menambah penunggang, juga dipanggil floater atau pengesahan, untuk liputan tambahan, kerana terdapat peristiwa tertentu yang penyewa insurans tidak meliputi. "Kebanyakan dasar penyewa tidak meliputi banjir atau gempa bumi sehingga anda mungkin bertanya tentang menambah liputan itu, yang mungkin memerlukan membeli polisi yang berasingan," kata Cude. "Jika anda menggunakan rumah anda untuk tujuan perniagaan, anda perlu membeli dasar komersial untuk menampung risiko yang berkaitan dengan perniagaan anda. Dan, jika anda mempunyai perhiasan mahal, peralatan elektronik, atau barang antik, anda mungkin ingin bertanya tentang pengesahan untuk meningkatkan liputan anda untuk barang -barang tersebut."Penunggang biasa lain termasuk mereka untuk kerosakan haiwan kesayangan, kecurian identiti, dan penunggang hartanah yang dijadualkan (liputan tambahan untuk barang yang dinamakan nilai yang lebih tinggi, seperti perhiasan mahal, peralatan sukan, atau barang antik).

Jumlah dan had liputan

Salah satu tindakan pertama untuk penyewa apabila mempertimbangkan perlindungan insurans adalah inventori penuh barang. Sebaik sahaja penyewa telah mengetahui apa barang yang mereka ada, mereka perlu memutuskan apa yang mereka ingin dilindungi, dan berapa banyak. Menghairankan, kebanyakan orang mengendahkan harta benda mereka dan tidak menginsuranskan mereka sebanyak mungkin. Syarikat insurans akan menetapkan had umum tentang berapa banyak yang akan mereka bayar sekiranya berlaku kerugian, dan jika penyewa memilih untuk mengehadkan liputan mereka lebih jauh, mereka mungkin dapat menurunkan premium mereka. Sekiranya berlaku kerugian lengkap, bagaimanapun (seperti kebakaran), had dasar akan dikenakan, dan jika penyewa telah memilih untuk memastikan harta mereka kurang daripada yang bernilai, mereka mungkin dibiarkan membayar dari saku untuk menggantikan barang -barang yang hilang.

Walau bagaimanapun, terdapat juga pilihan untuk menambah sokongan, atau sambungan liputan tertentu dengan had yang lebih tinggi, untuk item tertentu yang mempunyai nilai yang lebih tinggi daripada polisi yang akan dibayar. Perhiasan mahal, alat muzik, dan karya seni pusaka adalah beberapa contoh barang yang boleh dilindungi di bawah sokongan. Kerana menambah sokongan meningkatkan pembayaran penyewa sekiranya berlaku kerugian, mereka akan meningkatkan kos keseluruhan untuk insurans penyewa, jadi penting untuk mempertimbangkan untuk menambahkan sokongan untuk apa -apa item yang tidak akan dilindungi di bawah polisi insurans penyewa standard untuk memastikan penyewa dikompensasi sekiranya berlaku kerugian.

Boleh ditolak

Pembayaran ke arah premium adalah pembayaran untuk memastikan harta benda. Walau bagaimanapun, syarikat insurans lebih suka bahawa pelanggan mereka yang diinsuranskan tidak mengambil banyak masa mereka dengan tuntutan gangguan yang lebih mahal untuk diproses daripada yang mereka bayar. Contohnya, jika penyewa mengalami api dapur kecil yang menjadikan alat memasak batu mereka tidak dapat digunakan, mereka boleh memfailkan tuntutan $ 300 untuk menggantikan barang -barang tersebut. Untuk memulakan, kebanyakan syarikat insurans tidak menawarkan potongan kurang daripada $ 250, jadi dalam hal ini pembayaran kepada pelanggan hanya akan $ 50-kos untuk memfailkan tuntutan itu mungkin lebih tinggi dan syarikat insurans akan kehilangan wang dengan tuntutan tersebut. Memfailkan tuntutan gangguan kemungkinan akan membawa kepada premium yang lebih tinggi dan bahkan dapat mengakibatkan pembatalan polisi.

Untuk mengesankan pelanggan bahawa penyewa insurans dimaksudkan untuk tuntutan serius dengan kerugian kewangan yang besar, polisi insurans akan menyatakan bahawa terdapat deductible atas polisi-jumlah wang yang penyewa harus menyumbang kepada pembaikan kerosakan sebelum membayar insurans. Biasanya ini antara $ 500 dan $ 2,000. Penyewa dapat mengawal, setakat mana, berapa banyak yang mereka bayar untuk premium insurans bulanan mereka dengan menyesuaikan deductible. Deductible yang lebih rendah akan mengakibatkan premium yang lebih tinggi, kerana penyewa mengharapkan syarikat itu akan mengambil lebih banyak risiko dan membayar lebih banyak untuk tuntutan yang diluluskan. Deductible yang lebih tinggi dapat mengurangkan premium, tetapi ia juga boleh meninggalkan penyewa berisiko tidak mempunyai liputan yang cukup jika mereka mempunyai tuntutan yang cukup besar. Secara umumnya bijak untuk penyewa untuk membandingkan polisi insurans penyewa dari pelbagai syarikat. Penyewa akan ingin mendapatkan beberapa petikan insurans penyewa yang berbeza untuk melihat berapa banyak deductible mempengaruhi kos premium dan jika mempunyai deductible yang lebih tinggi akan membuat kesusahan jika mereka perlu memfailkan tuntutan. Mereka kemudiannya boleh mengimbangi kos pendahuluan premium insurans terhadap deductible yang mereka perlukan untuk membayar sekiranya tuntutan dan menyesuaikan angka-angka ini sehingga mereka merasa selesa bahawa mereka tidak membayar lebih daripada yang mereka mampu dalam premium tetapi masih merasa dilindungi dengan potongan yang boleh diurus.

Sejarah Tuntutan

Sebab lain untuk tidak memfailkan tuntutan kecil ialah: Mempunyai sejarah tuntutan terdahulu boleh menyebabkan kadar meningkat, dan ia juga boleh mengakibatkan pembatalan dasar. Ini mungkin terdengar tidak adil-selepas semua, jika penyewa membayar premium untuk akses kepada liputan, mereka mungkin tertanya-tanya mengapa mereka dihukum kerana menggunakannya. Dari perspektif syarikat insurans, masuk akal: penyewa telah memfailkan tuntutan sebelum ini, jadi mereka lebih cenderung untuk memfailkannya lagi. Tuntutan pada rekod penyewa dalam 3 hingga 5 tahun sebelumnya boleh mengakibatkan kenaikan kadar sebanyak 20 peratus. Sudah tentu, penyewa harus memfailkan tuntutan apabila ia dibenarkan, tetapi terutama jika jumlah tuntutan akan dekat dengan yang boleh ditolak, penyewa akan ingin mempertimbangkan sama ada pembayaran itu akan bernilai kenaikan kadar atau pembatalan dasar yang berpotensi.

Foto: Depositphotos.com

Jenis Perlindungan Insurans Penyewa

Salah satu penyewa soalan yang paling biasa adalah, "Apa perlindungan insurans penyewa?"Polisi termasuk lebih daripada satu jenis liputan secara lalai: liputan harta peribadi, liputan liabiliti, liputan pembayaran perubatan, dan kehilangan penggunaan penggunaan. Memahami pelbagai jenis liputan ini dapat membantu menjawab soalan seterusnya semula jadi: "Berapa banyak insurans penyewa yang saya perlukan?"

Liputan harta peribadi

Sekiranya peristiwa yang dilindungi oleh polisi insurans penyewa berlaku, syarikat insurans akan menampung kos kerosakan di luar deductible penyewa. Dasar individu penyewa akan menjelaskan berapa banyak syarikat yang akan membayar; Setiap syarikat mempunyai formula yang sedikit berbeza yang membantu menentukan pembayaran untuk menggantikan atau membaiki barang yang dilindungi. Syarikat Insurans Penyewa Biasanya Menawarkan Dua Jenis Perlindungan Untuk Harta Peribadi: Nilai Tunai Sebenar dan Perlindungan Kos Penggantian. Perlindungan nilai tunai sebenar akan membayar untuk menggantikan barang yang rosak oleh bahaya yang dilindungi pada kos susut nilai mereka (kurang ditolak), sedangkan liputan kos penggantian akan menggantikan item pada harga hari ini (kurang ditolak). Sekiranya penyewa mempunyai inventori harta benda yang baik, termasuk gambar dan, jika mungkin, resit, ia akan membantu proses ini bersama dan dapat memaksimumkan pembayaran.

Liputan liabiliti

Perlindungan liabiliti membantu melindungi penyewa secara kewangan. Sekiranya kemalangan berlaku di kediaman yang disewa, mangsa kemalangan itu boleh menuntut penyewa untuk ganti rugi. Ini kerana penyewa bertanggungjawab, atau bertanggungjawab, untuk apa yang berlaku di rumah mereka. Tuntutan ini boleh berjumlah beribu -ribu dolar: tanpa insurans, penyewa boleh dimusnahkan oleh tuntutan liabiliti, jadi patut dilaburkan dalam polisi insurans yang meliputi liabiliti dengan melabur dalam polisi insurans yang akan menyediakan perlindungan liabiliti yang mencukupi sekiranya penyewa adalah penyewa didakwa.

Perlindungan Pembayaran Perubatan

Perlindungan Pembayaran Perubatan direka untuk menampung perbelanjaan perubatan yang timbul sekiranya tetamu cedera di rumah penyewa, tanpa mengira sama ada ada yang salah. Contohnya, jika penyewa mempunyai kawan untuk membantu mereka menggerakkan pakaian dan rakannya menjatuhkan pakaian di kaki mereka, beberapa atau semua perbelanjaan perubatan yang mereka lakukan mungkin dilindungi oleh pembayaran perubatan kepada bahagian lain dari insurans penyewa. Liputan ini biasanya terhad kepada $ 1,000 atau $ 5,000 dan hanya berlaku untuk tetamu. Selain itu, liputan ini tidak memerlukan pembayaran yang boleh ditolak.

Kehilangan liputan penggunaan

Selepas acara yang dilindungi yang merosakkan atau memusnahkan kediaman, penyewa kadang -kadang perlu keluar dari ruang untuk jangka waktu sementara kediaman dibaiki dan dibina semula. Mereka mungkin masih akan membayar sewa, jadi kos hidup di sebuah hotel dapat meningkat dengan cepat. Insurans penyewa akan meliputi beberapa kos perbelanjaan ini.

Selain membayar tempat tinggal semasa pembaikan selepas tuntutan utama, penyewa akan menanggung perbelanjaan lain lebih cepat daripada yang mereka bayangkan. Walaupun hotel mempunyai dapur kecil, mereka mungkin akan membayar lebih banyak untuk makanan kerana peti sejuk kecil dan ada ruang simpanan yang minimum. Mereka mungkin perlu membayar untuk meletak kereta mereka, atau berulang -alik lebih jauh, atau membayar untuk membawa anak -anak mereka ke sekolah. Kehilangan Penggunaan Manfaat Polisi Insurans Penyewa Meliputi Kos Tambahan Ini Sehingga Had Perlindungan.

Adakah saya memerlukan insurans penyewa?

Sesetengah penyewa akan mendapati bahawa insurans diperlukan oleh tuan tanah mereka, di mana mereka perlu menentukan bagaimana untuk mendapatkan polisi insurans penyewa segera. Walau bagaimanapun, dalam kes lain ia mungkin kelihatan seperti perbelanjaan yang tidak perlu pada pandangan pertama. Sebab -sebab berikut untuk mempertimbangkan mendapatkan insurans penyewa dapat membantu pelanggan menentukan sama ada insurans penyewa bernilai kos.

Keperluan tuan tanah

Dalam sesetengah kes, tuan tanah boleh menentukan sama ada insurans penyewa diperlukan, tetapi pada yang lain ia mungkin menjadi syarat yang diposisikan oleh syarikat insurans tuan rumah sendiri. Tuan tanah membawa insurans ke atas harta itu sendiri, yang akan meliputi kerosakan fizikal ke bangunan sekiranya berlaku acara yang dilindungi, dan tuan tanah juga mungkin mempunyai jaminan rumah untuk harta sewa untuk membantu menampung kos penyelenggaraan dan pembaikan. Insurans tuan tanah juga akan meliputi liabiliti mereka sekiranya seseorang cedera atas harta itu. Keperluan bahawa penyewa mempunyai dasar mereka sendiri-dan dapat membuktikan ia-boleh mengurangkan jumlah tuntutan tuan tanah dan menjaga premium insurans mereka lebih rendah.

Menurut Cude, "Walaupun sesetengah tuan tanah mungkin memerlukan insurans penyewa, banyak yang tidak, jadi itu pilihan anda sama ada anda membelinya. Tetapi kami mengesyorkan agar anda membeli insurans penyewa. Jika tidak, anda tidak akan mempunyai liputan jika barang -barang peribadi anda rosak, dimusnahkan, atau dicuri, atau jika api gris di dapur anda memusnahkan unit lain di bangunan anda."

Penjimatan yang tidak mencukupi

Apabila menentukan sama ada insurans penyewa berbaloi, penyewa akan mahu bertanya kepada diri sendiri, "Sekiranya semua barang saya dimusnahkan, saya mampu menggantikannya?"Bagi ramai, jawapannya tidak. Malah bagi mereka yang mempunyai wang tunai yang mencukupi untuk kecemasan sedemikian, prospek perbelanjaan wang yang diperolehi oleh wang yang susah. Penyewa akan mahu menimbang risiko dengan teliti terhadap kos insurans (sering agak rendah).

Faedah mendapatkan insurans penyewa

Sesetengah penyewa boleh menganggap bahawa harta benda dan perabot mereka adalah koleksi motley dari tangan saya yang tersisa dari rentetan pangsapuri kolej dan menganggap mereka tidak bernilai banyak. Itu mungkin benar-tetapi kos untuk menggantikan mereka semua mungkin masih signifikan. Penyewa akan ingin mempertimbangkan perbelanjaan yang boleh ditanggung akibat kebakaran yang memusnahkan bukan sahaja barangan peribadi tetapi seluruh bangunan; Mereka menambah pantas. Insurans untuk ruang yang disewa memberikan pelbagai faedah untuk kos yang agak rendah.

Kemampuan

Sebilangan penyewa mendengar orang lain bercakap tentang kos insurans pemilik rumah yang tinggi dan mengandaikan bahawa insurans penyewa terlalu mahal, terutama jika mereka berada dalam keadaan di mana sewa mereka tinggi berbanding dengan pendapatan mereka dan mereka cuba menyelamatkan rumah. Penting bagi penyewa untuk mengingati bahawa insurans pemilik rumah meliputi bangunan, penghuni, dan harta di sekelilingnya, sementara insurans penyewa meliputi penduduk dan harta benda mereka. Dengan kos purata $ 174 setahun, insurans penyewa yang berpatutan sebenarnya boleh dicapai. Insurans penyewa adalah pelaburan yang besar untuk melindungi harta benda, liabiliti, dan simpanan: jika segala -galanya memiliki penduduk akan dihapuskan oleh kebakaran, jumlah yang mereka akan hilang dalam menggantikan segala -galanya akan jauh lebih besar daripada premium yang akan mereka bayar untuk melindungi diri mereka.

Perlindungan kewangan

Salah satu sebab utama untuk mendapatkan insurans penyewa adalah untuk melindungi dompet penyewa. Sebilangan penyewa mungkin mampu menanggung kos yang timbul dalam keadaan kecemasan, dan oleh itu tidak menganggap mempunyai insurans penyewa yang bernilai kos. Walau bagaimanapun, jika yang terburuk berlaku, mempunyai insurans penyewa bermakna mereka boleh menyimpan simpanan mereka dan hanya akan mengeluarkan kos polisi mereka dan deductible.

Perlindungan liabiliti

Perlindungan liabiliti meliputi penyewa sekiranya mereka bertanggungjawab secara sah kerana menyebabkan kemalangan atau kecederaan kepada orang lain atau harta benda mereka. Tidak mustahil untuk meramalkan apabila kebocoran boleh menyebabkan kerosakan air di pangsapuri jiran di tingkat bawah atau tetamu mungkin tergelincir dan jatuh di tangga depan. Penyewa dengan perlindungan liabiliti boleh yakin bahawa insurans akan membantu menanggung kos pembaikan, perbelanjaan perubatan, atau yuran guaman sekiranya tidak dijangka berlaku.

Liputan jauh dari rumah

Kesalahpahaman umum mengenai insurans penyewa adalah bahawa ia hanya meliputi barang -barang semasa mereka secara fizikal di harta yang disewa. Sebenarnya, jika pemegang polisi kehilangan jam tangan mahal atau telefon mereka dicuri semasa jauh dari rumah, senario ini boleh dilindungi oleh insurans penyewa, walaupun penting bagi pemegang polisi untuk mengingati bahawa deductible akan dikenakan. Dalam beberapa kes, liputan juga boleh digunakan untuk barang -barang yang dicuri atau dirusak semasa dalam unit penyimpanan yang disewa.

Ketenangan fikiran

Banyak orang akan mengakui bahawa mereka bimbang tentang kecemasan seperti kebakaran atau kecurian, dan ini tidak menjadi ketakutan yang tidak berasas. Kos Bulanan Insurans Penyewa boleh serendah $ 10 hingga $ 15 sebulan, dan untuk harga penyewa boleh memberi jaminan bahawa mereka tidak akan kehilangan simpanan mereka sekiranya terburuk berlaku.

Cara menjimatkan wang untuk kos insurans penyewa

Walaupun insurans penyewa harga kompetitif, adalah idea yang baik untuk melihat untuk melihat di mana mungkin untuk menjimatkan beberapa dolar. Dalam kes insurans penyewa, sebenarnya ada beberapa cara untuk mengurangkan premium selain mencari "insurans penyewa murah" dalam talian dan memilih polisi berdasarkan harga sahaja.

- Melihat ke dalam bundling. Sekiranya anda juga mempunyai insurans auto, tanya ejen anda tentang menggabungkan insurans auto dan penyewa anda untuk diskaun pelbagai dasar.

- Tanya mengenai diskaun keselamatan. Cari, pasang, atau periksa dengan tuan tanah anda mengenai memasang ciri keselamatan seperti pengesan asap dan sistem penggera di unit anda dan bangunan, kerana ini dapat memenuhi syarat untuk diskaun.

- Tanya mengenai diskaun tambahan. Syarikat insurans penyewa sering mempunyai diskaun yang tersedia untuk warga tua, anggota tentera, guru, responden pertama, dan ahli program lain. Tidak menyakitkan untuk bertanya.

- Pertimbangkan pembayaran automatik. Banyak syarikat insurans menawarkan pengurangan kos jika anda menyediakan pembayaran automatik, jadi periksa sama ada itu pilihan. Sebagai bonus, anda tidak perlu ingat untuk membayar premium anda jika ia ditolak secara automatik dari akaun anda.

- Naikkan deduction anda. Deductible yang lebih tinggi bermaksud premium yang lebih rendah, dan jika anda tidak perlu memfailkan tuntutan, anda akan menjimatkan wang yang besar dengan memilih deductible yang lebih tinggi. Sebaik sahaja anda perlu memfailkan tuntutan, bagaimanapun, ini boleh menyerang, tetapi memilih keseimbangan antara jumlah yang boleh ditolak dan jumlah yang dibelanjakan dalam premium adalah pilihan yang baik.

- Tingkatkan skor kredit anda. Mempunyai skor kredit yang agak baik dapat mengurangkan kadar anda. Bina kredit dengan membayar bil tepat pada waktunya, meminta had yang lebih tinggi pada kad kredit anda, dan pastikan tidak ada kesilapan yang menurunkan skor keseluruhan anda.

- Membeli belah. Jangan beli polisi pertama yang anda dapati. Lihat pelbagai pilihan untuk mencari syarikat insurans penyewa terbaik (seperti limun) untuk keperluan anda dengan harga yang paling berpatutan.

Foto: Depositphotos.com

Soalan yang perlu ditanya mengenai insurans penyewa

Tidak semua syarikat insurans penyewa adalah sama; Proses mendapatkan insurans dan akses boleh berbeza -beza. Di samping mengumpulkan semua maklumat yang mereka perlukan mengenai kos dan soalan liputan asas, terdapat beberapa perkara tertentu yang akan ingin diminta oleh ejen mereka sebelum menandatangani polisi.

- Adakah polisi saya juga akan merangkumi rakan sebilik saya? Beberapa syarikat insurans penyewa memerlukan rakan sebilik untuk membeli polisi berasingan, tetapi yang lain membenarkan penyewa untuk berkongsi polisi selagi mereka bersetuju dengan semua syarat.

- Adakah haiwan peliharaan saya akan mempengaruhi kos atau liputan dasar saya? Kadang -kadang jawapannya ya, dan penting untuk mengecilkan berapa banyak.

- Adakah anda memberikan nilai tunai atau liputan kos penggantian? Ini penting: liputan nilai tunai membayar berapa hartanah anda bernilai, jadi kos asal dikurangkan susut nilai. Perlindungan kos penggantian membayar apa yang akan dibiayai untuk membeli item pengganti pada harga hari ini.

- Bagaimana saya memfailkan tuntutan? Sesetengah syarikat membenarkan pemegang polisi memfailkan tuntutan hanya melalui aplikasi mudah alih; orang lain kakitangan pusat panggilan atau menggalakkan pemegang polisi menghubungi ejen mereka secara langsung.

- Bolehkah saya membawa polisi saya dengan saya jika saya bergerak? Bagi penyewa yang bergerak setiap tahun, ini adalah soalan utama. Jawapannya biasanya ya, tetapi anda akan menginginkan butiran mengenai cara menggerakkan dasar dan apa kos yang mungkin dikaitkan.

Soalan Lazim

Ramai orang tidak menyedari bahawa insurans penyewa wujud sehingga mereka diberitahu bahawa mereka perlu mendapatkan polisi, tetapi produk itu memberikan perlindungan yang nyata untuk penyewa baru dan mereka yang telah wujud tanpa payung insurans yang berguna selama bertahun -tahun. Dengan insurans, unit sewa dan kandungannya adalah seperti yang dilindungi kerana mereka boleh dari kemalangan, bencana alam, dan kecurian atau vandalisme. Berikut adalah beberapa soalan yang paling kerap ditanya, bersama -sama dengan jawapan mereka.

Foto: Depositphotos.com

Q. Berapa kos insurans penyewa secara purata?

Apa kos insurans penyewa? Purata seluruh negara semasa ialah $ 174 setahun, ditambah dengan kos memenuhi deductible sebelum pembayaran tuntutan. Premium boleh dibayar setiap tahun, setiap setengah tahun, atau bulanan, dalam kebanyakan kes.

Q. Adakah kos insurans penyewa lebih rendah jika saya mempunyai sistem keselamatan rumah?

Ya! Syarikat Insurans Suka Sistem Keselamatan kerana mereka dengan ketara mengurangkan kemungkinan kecurian dan boleh berfungsi sebagai sistem amaran awal sekiranya berlaku kebakaran, mengurangkan kos keseluruhan kerugian. Penyewa akan ingin menyemak dengan syarikat insurans penyewa mereka sebelum memilih sistem keselamatan untuk melihat parameter apa yang mesti dipenuhi oleh sistem untuk memenuhi syarat untuk diskaun. Contohnya, sesetengah syarikat hanya menawarkan diskaun jika sistem dipantau secara profesional.

Q. Adakah insurans penyewa meliputi kecurian harta peribadi saya?

Insurans penyewa meliputi kecurian-dan harta itu tidak perlu berada di harta yang disewa apabila ia dicuri untuk memenuhi syarat. Sekiranya barang dicuri dari rumah atau sementara penduduk di tempat kerja, sekolah, atau di bandar, mereka mungkin akan dilindungi, kurang deduction. Di samping itu, barang -barang yang disimpan dalam unit penyimpanan yang disewa boleh dilindungi, tetapi ia adalah idea yang baik untuk penyewa untuk memeriksa dengan pembawa insurans mereka untuk melihat apakah itu terpakai. Sesetengah syarikat insurans juga mempunyai syarat bahawa penyewa memfailkan laporan polis sebelum item boleh dilindungi dan memberi mereka salinan, dan banyak polisi mempunyai had perlindungan untuk item yang dicuri untuk membantu mengelakkan tuntutan penipuan.

Q. Berapa lama proses tuntutan insurans penyewa mengambil?

Ini bergantung pada jenis tuntutan dan langkah -langkah yang telah diambil. Untuk kerosakan harta benda atau tuntutan kerugian, perkara boleh bergerak dengan cepat, terutamanya jika penyewa mempunyai inventori terperinci dan mempunyai resit dan gambar barang -barang mereka. Tuntutan itu mungkin akan difailkan dan diproses dengan cepat, terutamanya jika disertai dengan maklumat dari polis atau responden pertama.

Tuntutan liabiliti mengambil masa lebih lama kerana pihak yang cedera harus memfailkan tuntutan itu, yang memulakan siasatan oleh syarikat insurans. Selalunya perbincangan kes itu perlu dijalankan melalui peguam untuk kedua -dua syarikat insurans dan penyewa, dan kemudian berdasarkan merit kes itu, ia mungkin pergi ke hakim atau perbicaraan yang akan diselesaikan, yang boleh mengambil jumlah yang tidak terbatas masa.

Q. Bolehkah saya membayar premium insurans penyewa suku tahunan?

Dalam kebanyakan kes, ya, dan mungkin mungkin untuk mendapatkan diskaun untuk melakukannya. Syarikat insurans seperti pembayaran tahunan dan pembayaran suku tahunan kerana mereka mengurangkan risiko mengambil pelanggan. Untuk menggalakkan lebih banyak orang berbuat demikian, syarikat insurans sering menawarkan insentif untuk membayar lebih awal.

Q. Adakah penyewa insurans meliputi barang di halaman belakang saya?

Ya, selagi barang milik pemegang polisi dan rosak atau hilang akibat peristiwa yang dilindungi. Sama ada barang -barang di dalam kereta, loker, laci meja, atau halaman belakang, mereka akan dilindungi oleh polisi insurans penyewa selagi kerosakan atau kerugian berlaku akibat peristiwa yang dilindungi, dan hanya selepas ditolak sudah di bayar.

Sumber: Institut Maklumat Insurans

- « Adakah kadar gadai janji akan turun pada tahun 2023?

- 11 perkara penting untuk mengetahui tentang tumbuh beg berkebun »